बच्चों के लिए ज्वरनाशक दवाएं बाल रोग विशेषज्ञ द्वारा निर्धारित की जाती हैं। लेकिन बुखार के लिए आपातकालीन स्थितियाँ होती हैं जब बच्चे को तुरंत दवा देने की आवश्यकता होती है। तब माता-पिता जिम्मेदारी लेते हैं और ज्वरनाशक दवाओं का उपयोग करते हैं। शिशुओं को क्या देने की अनुमति है? आप बड़े बच्चों में तापमान कैसे कम कर सकते हैं? कौन सी दवाएं सबसे सुरक्षित हैं?

ऑपरेटिंग लीवरेज की अवधारणा का किसी कंपनी की लागत संरचना से गहरा संबंध है। ऑपरेटिंग लीवर या उत्पादन उत्तोलन(लीवरेज - लीवरेज) कंपनी के लाभ के प्रबंधन के लिए एक तंत्र है, जो स्थिरांक के अनुपात में सुधार पर आधारित है और परिवर्ती कीमते.

इसकी सहायता से, आप बिक्री की मात्रा में परिवर्तन के आधार पर संगठन के लाभ में बदलाव की योजना बना सकते हैं, साथ ही ब्रेक-ईवन बिंदु भी निर्धारित कर सकते हैं। आवश्यक शर्तपरिचालन उत्तोलन के तंत्र का अनुप्रयोग लागतों को निश्चित और परिवर्तनीय में विभाजित करने के आधार पर सीमांत पद्धति का उपयोग है। कम विशिष्ट गुरुत्वउद्यम की कुल लागत में निश्चित लागत, कंपनी के राजस्व में परिवर्तन की दर के संबंध में लाभ की मात्रा जितनी अधिक होगी।

जैसा कि हम जानते हैं, उद्यम में दो प्रकार की लागतें होती हैं: चर और स्थिरांक. समग्र रूप से उनकी संरचना, और विशेष रूप से किसी उद्यम के कुल राजस्व में या उत्पादन की प्रति इकाई राजस्व में निश्चित लागत का स्तर, लाभ या लागत की प्रवृत्ति को महत्वपूर्ण रूप से प्रभावित कर सकता है। यह इस तथ्य के कारण है कि उत्पादन की प्रत्येक अतिरिक्त इकाई कुछ अतिरिक्त लाभप्रदता लाती है, जो निश्चित लागत को कवर करने के लिए जाती है, और कंपनी की लागत संरचना में निश्चित और परिवर्तनीय लागत के अनुपात के आधार पर, एक अतिरिक्त इकाई से राजस्व में कुल वृद्धि होती है। माल को लाभ में महत्वपूर्ण तीव्र परिवर्तन में व्यक्त किया जा सकता है। जैसे ही ब्रेक-ईवन बिंदु पर पहुंच जाता है, लाभ होता है, जो बिक्री की तुलना में तेजी से बढ़ने लगता है।

ऑपरेटिंग लीवर इस निर्भरता को परिभाषित करने और उसका विश्लेषण करने का एक उपकरण है। दूसरे शब्दों में, इसे बिक्री की मात्रा में परिवर्तन पर लाभ के प्रभाव को स्थापित करने के लिए डिज़ाइन किया गया है। इसकी कार्रवाई का सार इस तथ्य में निहित है कि राजस्व की वृद्धि के साथ लाभ की उच्च वृद्धि दर होती है, लेकिन यह उच्च विकास दर निश्चित और परिवर्तनीय लागत के अनुपात से सीमित होती है। निश्चित लागतों का अनुपात जितना कम होगा, यह बाधा उतनी ही कम होगी।

उत्पादन (परिचालन) उत्तोलन को मात्रात्मक रूप से उनकी कुल राशि में निश्चित और परिवर्तनीय लागतों के बीच के अनुपात और "ब्याज और करों से पहले लाभ" संकेतक के मूल्य द्वारा दर्शाया जाता है। उत्पादन उत्तोलन को जानकर, राजस्व में परिवर्तन के साथ लाभ में परिवर्तन की भविष्यवाणी करना संभव है। कीमत और प्राकृतिक कीमत उत्तोलन में अंतर बताएं।

मूल्य परिचालन (उत्पादन) उत्तोलन

मूल्य परिचालन उत्तोलन (Рц) की गणना सूत्र द्वारा की जाती है:

आरटीएस = वी/पी

कहाँ,

बी - बिक्री राजस्व;

पी - बिक्री से लाभ।

मान लें कि वी = पी + ज़ेडपर + ज़पोस्टमूल्य परिचालन उत्तोलन की गणना के लिए सूत्र को इस प्रकार लिखा जा सकता है:

आरटीएस = (पी + ज़ेडपर + ज़पोस्ट) / पी = 1 + ज़ेडपर / पी + ज़ेडपोस्ट / पी

कहाँ,

ज़पर - परिवर्तनीय लागत;

ज़पोस्ट - निश्चित लागत।

प्राकृतिक परिचालन (उत्पादन) उत्तोलन

प्राकृतिक परिचालन उत्तोलन (Рн) की गणना सूत्र द्वारा की जाती है:

Rn = (V-Zper) / P = (P + Zpost) / P = 1 + Zpost / Pकहाँ,

बी - बिक्री राजस्व;

पी - बिक्री से लाभ;

ज़पर - परिवर्तनीय लागत;

ज़पोस्ट - निश्चित लागत।

परिचालन उत्तोलन को प्रतिशत के रूप में नहीं मापा जाता है, क्योंकि यह बिक्री से सीमांत आय और लाभ का अनुपात है। और चूंकि सीमांत आय में, बिक्री से लाभ के अलावा, निश्चित लागत की मात्रा भी शामिल होती है, परिचालन उत्तोलन हमेशा एक से अधिक होता है।

मूल्य परिचालन लीवरेजइसे न केवल उद्यम के जोखिम का संकेतक माना जा सकता है, बल्कि उस व्यवसाय के प्रकार का भी जिसमें यह उद्यम लगा हुआ है, क्योंकि निश्चित और परिवर्तनीय लागत का अनुपात समग्र संरचनालागत न केवल किसी दिए गए उद्यम की विशेषताओं और उसकी लेखांकन नीति का प्रतिबिंब है, बल्कि गतिविधि की क्षेत्रीय विशेषताओं का भी प्रतिबिंब है।

हालाँकि, यह मानना असंभव है कि किसी उद्यम की लागत संरचना में निश्चित लागत का उच्च हिस्सा एक नकारात्मक कारक है, साथ ही सीमांत आय के मूल्य को निरपेक्ष करना भी असंभव है। उत्पादन उत्तोलन में वृद्धि उद्यम की उत्पादन क्षमता में वृद्धि, तकनीकी पुन: उपकरण और श्रम उत्पादकता में वृद्धि का संकेत दे सकती है। उच्च स्तर के उत्पादन उत्तोलन वाले उद्यम का लाभ राजस्व में परिवर्तन के प्रति अधिक संवेदनशील होता है। बिक्री में भारी गिरावट के साथ, ऐसा उद्यम बहुत जल्दी ब्रेकईवन स्तर से नीचे "गिर" सकता है। दूसरे शब्दों में, उच्च स्तर के उत्पादन उत्तोलन वाला उद्यम अधिक जोखिम भरा होता है।

चूंकि ऑपरेटिंग लीवरेज कंपनी के राजस्व में परिवर्तन के जवाब में परिचालन लाभ की गतिशीलता को दर्शाता है, और वित्तीय लीवरेज ऑपरेटिंग लाभ में परिवर्तन के जवाब में ऋण और उधार पर ब्याज का भुगतान करने के बाद कर से पहले लाभ में बदलाव को दर्शाता है, कुल लीवरेज का एक विचार देता है ब्याज के भुगतान के बाद राजस्व में 1% परिवर्तन के साथ कर पूर्व लाभ में कितना प्रतिशत परिवर्तन होता है?

इस प्रकार, छोटा ऑपरेटिंग लीवरउधार ली गई पूंजी को आकर्षित करके इसे मजबूत किया जा सकता है। दूसरी ओर, उच्च परिचालन उत्तोलन की भरपाई कम वित्तीय उत्तोलन से की जा सकती है। इन शक्तिशाली उपकरणों की मदद से - परिचालन और वित्तीय उत्तोलन - एक उद्यम जोखिम के नियंत्रित स्तर पर निवेशित पूंजी पर वांछित रिटर्न प्राप्त कर सकता है।

अंत में, हम उन कार्यों को सूचीबद्ध करते हैं जिन्हें ऑपरेटिंग लीवरेज (उत्पादन लीवरेज) की सहायता से हल किया जाता है:

समग्र रूप से संगठन के लिए वित्तीय परिणाम की गणना, साथ ही "लागत - मात्रा - लाभ" योजना के आधार पर उत्पादों, कार्यों या सेवाओं के प्रकारों के लिए;

उत्पादन के महत्वपूर्ण बिंदु का निर्धारण और उसे अपनाने में उपयोग प्रबंधन निर्णयऔर कार्यों के लिए कीमतें निर्धारित करना;

अतिरिक्त आदेशों पर निर्णय लेना (प्रश्न का उत्तर: क्या अतिरिक्त आदेश से वृद्धि होगी तय लागत?);

वस्तुओं के उत्पादन या सेवाओं के प्रावधान को रोकने का निर्णय लेना (यदि कीमत परिवर्तनीय लागत के स्तर से नीचे आती है);

निश्चित लागतों में सापेक्ष कमी के कारण लाभ अधिकतमकरण की समस्या का समाधान;

उत्पादन कार्यक्रमों के विकास में लाभप्रदता की सीमा का उपयोग करना, वस्तुओं, कार्यों या सेवाओं के लिए कीमतें निर्धारित करना।

परिचालन विश्लेषण की प्रभाव शक्तियाँ

परिचालन विश्लेषण कंपनी की गतिविधियों के लागत, बिक्री की मात्रा और लाभ जैसे मापदंडों के साथ काम करता है। बडा महत्वपरिचालन विश्लेषण के लिए लागतों को निश्चित और परिवर्तनीय में विभाजित किया गया है। परिचालन विश्लेषण में उपयोग किए जाने वाले मुख्य मूल्य हैं: सकल मार्जिन (कवरेज राशि), ऑपरेटिंग लीवरेज ताकत, लाभप्रदता सीमा (ब्रेक-ईवन पॉइंट), वित्तीय सुरक्षा मार्जिन।

सकल मार्जिन (कवरेज राशि). इस मूल्य की गणना बिक्री राजस्व और परिवर्तनीय लागत के बीच अंतर के रूप में की जाती है। यह दर्शाता है कि कंपनी के पास निश्चित लागतों को कवर करने और लाभ कमाने के लिए पर्याप्त धन है या नहीं।

ऑपरेटिंग लीवर का बल. इसकी गणना ब्याज के बाद, लेकिन आयकर से पहले सकल मार्जिन और लाभ के अनुपात के रूप में की जाती है।

विपणन योग्य उत्पादों के उत्पादन और बिक्री की मात्रा में परिवर्तन, निश्चित लागत और उत्पादन की परिवर्तनीय लागत से संबंधित धारणाओं पर उद्यम की परिचालन गतिविधियों के वित्तीय परिणामों की निर्भरता, बाकी सब समान, परिचालन उत्तोलन के विश्लेषण की सामग्री है।

किसी उद्यम के लाभ पर विपणन योग्य उत्पादों के उत्पादन और बिक्री की मात्रा में वृद्धि का प्रभाव परिचालन उत्तोलन की अवधारणा से निर्धारित होता है, जिसका प्रभाव इस तथ्य में प्रकट होता है कि राजस्व में परिवर्तन एक मजबूत गतिशीलता के साथ होता है। लाभ में परिवर्तन का.

इस सूचक के साथ, किसी उद्यम की वित्तीय और आर्थिक गतिविधियों का विश्लेषण करते समय, ऑपरेटिंग लीवरेज (लीवरेज) के प्रभाव की भयावहता का उपयोग किया जाता है, जो सुरक्षा सीमा का पारस्परिक है:

जहां ईएसएम ऑपरेटिंग लीवरेज का प्रभाव है।

ऑपरेटिंग लीवरेज से पता चलता है कि यदि राजस्व में 1% परिवर्तन होता है तो कितना लाभ बदल जाएगा। परिचालन उत्तोलन का प्रभाव यह है कि बिक्री राजस्व में परिवर्तन (प्रतिशत के रूप में व्यक्त) के परिणामस्वरूप हमेशा लाभ में बड़ा परिवर्तन होता है (प्रतिशत के रूप में व्यक्त)। परिचालन उत्तोलन की ताकत किसी उद्यम से जुड़े उद्यमशीलता जोखिम का एक माप है। यह जितना अधिक होगा, शेयरधारकों के लिए जोखिम उतना ही अधिक होगा।

सूत्र का उपयोग करके पाए गए ऑपरेटिंग लीवरेज प्रभाव के मूल्य का उपयोग कंपनी के राजस्व में परिवर्तन के आधार पर लाभ में परिवर्तन की भविष्यवाणी करने के लिए किया जाता है। ऐसा करने के लिए, निम्न सूत्र का उपयोग करें:

जहां ВР % में राजस्व में परिवर्तन है; पी -% में लाभ में परिवर्तन।

टेक्नोलोजिया उद्यम का प्रबंधन बिजली के सामानों की बिक्री में वृद्धि के कारण बिक्री राजस्व को 10% (UAH 50,000 से UAH 55,000 तक) बढ़ाने का इरादा रखता है, जबकि प्रासंगिक अवधि से आगे नहीं बढ़ रहा है। प्रारंभिक संस्करण के लिए कुल परिवर्तनीय लागत 36,000 UAH है। निश्चित लागत 4,000 UAH के बराबर है। आप पारंपरिक तरीके से या ऑपरेटिंग लीवरेज का उपयोग करके उत्पादों की बिक्री से नए राजस्व के अनुसार लाभ की मात्रा की गणना कर सकते हैं।

पारंपरिक विधि:

1. प्रारंभिक लाभ 10,000 UAH है। (50,000 - 36,000 - 4,000).

2. उत्पादन की नियोजित मात्रा के लिए परिवर्तनीय लागत में 10% की वृद्धि होगी, अर्थात वे 39,600 UAH के बराबर होंगी। (36,000 x 1.1).

3. नया लाभ: 55,000 - 39,600 - 4,000 = 11,400 UAH।

ऑपरेटिंग लीवर विधि:

1. ऑपरेटिंग लीवर के प्रभाव की ताकत: (50,000 - 36,000 // 10,000) = 1.4. इसका मतलब यह है कि राजस्व में 10% की वृद्धि से 14% (10 x 1.4) का लाभ बढ़ना चाहिए, यानी 10,000 x 0.14 = 1,400 UAH।

परिचालन उत्तोलन का प्रभाव यह है कि बिक्री राजस्व में किसी भी परिवर्तन के परिणामस्वरूप लाभ में और भी बड़ा परिवर्तन होता है। इस प्रभाव की क्रिया सशर्त स्थिरांक के अनुपातहीन प्रभाव से जुड़ी है सशर्त रूप से परिवर्तनीय लागतउत्पादन और बिक्री की मात्रा में बदलाव के साथ वित्तीय परिणाम पर। अर्ध-निश्चित लागत और उत्पादन लागत का हिस्सा जितना अधिक होगा, परिचालन उत्तोलन का प्रभाव उतना ही मजबूत होगा। इसके विपरीत, बिक्री में वृद्धि के साथ, अर्ध-निश्चित लागतों का हिस्सा गिर जाता है और परिचालन उत्तोलन का प्रभाव गिर जाता है।

लाभप्रदता सीमा (ब्रेक-ईवन पॉइंट) एक संकेतक है जो उत्पादों की बिक्री की मात्रा को दर्शाता है, जिस पर उत्पादों (कार्यों, सेवाओं) की बिक्री से कंपनी का राजस्व उसकी सभी कुल लागतों के बराबर होता है। अर्थात्, यह बिक्री की वह मात्रा है जिस पर व्यवसाय इकाई को न तो लाभ होता है और न ही हानि।

व्यवहार में, ब्रेक-ईवन बिंदु की गणना के लिए तीन तरीकों का उपयोग किया जाता है: ग्राफिकल, समीकरण और सीमांत आय।

ग्राफिकल विधि के साथ, ब्रेक-ईवन बिंदु का पता लगाना एक व्यापक अनुसूची "लागत - आउटपुट - लाभ" के निर्माण तक कम हो जाता है। ग्राफ़ बनाने का क्रम इस प्रकार है: ग्राफ़ पर निश्चित लागतों की एक रेखा खींची जाती है, जिसके लिए x-अक्ष के समानांतर एक सीधी रेखा खींची जाती है; x-अक्ष पर, एक बिंदु चुना जाता है, अर्थात, एक आयतन मान। ब्रेक-ईवन बिंदु को खोजने के लिए, कुल लागत (निश्चित और परिवर्तनीय) के मूल्य की गणना की जाती है। इस मान के अनुरूप ग्राफ़ पर एक सीधी रेखा खींची जाती है; फिर से, भुज अक्ष पर किसी भी बिंदु का चयन किया जाता है और इसके लिए बिक्री से प्राप्त आय की राशि पाई जाती है। दिए गए मान के अनुरूप एक सीधी रेखा बनाई जाती है।

सीधी रेखाएँ परिवर्तनीय और निश्चित लागतों के साथ-साथ उत्पादन की मात्रा पर राजस्व की निर्भरता को दर्शाती हैं। महत्वपूर्ण उत्पादन मात्रा का बिंदु उत्पादन की मात्रा को दर्शाता है जिस पर बिक्री राजस्व उसके बराबर है संपूर्ण लागत. ब्रेक-ईवन बिंदु निर्धारित करने के बाद, लाभ योजना ऑपरेटिंग (उत्पादन) उत्तोलन के प्रभाव पर आधारित होती है, यानी, वित्तीय ताकत का मार्जिन जिस पर कंपनी बिना नुकसान के बिक्री की मात्रा को कम करने का जोखिम उठा सकती है। ब्रेक-ईवन बिंदु पर, उद्यम द्वारा प्राप्त राजस्व उसकी कुल लागत के बराबर होता है, जबकि लाभ शून्य होता है। ब्रेक-ईवन बिंदु के अनुरूप राजस्व को थ्रेशोल्ड राजस्व कहा जाता है। ब्रेक-ईवन बिंदु पर उत्पादन (बिक्री) की मात्रा को उत्पादन (बिक्री) की सीमा मात्रा कहा जाता है। यदि कंपनी निर्धारित बिक्री मात्रा से कम उत्पाद बेचती है, तो उसे नुकसान होता है; यदि अधिक है, तो उसे लाभ होता है। लाभप्रदता की सीमा जानने के बाद, आप उत्पादन की महत्वपूर्ण मात्रा की गणना कर सकते हैं:

वित्तीय मजबूती का मार्जिन. यह कंपनी के राजस्व और लाभप्रदता की सीमा के बीच का अंतर है। वित्तीय सुरक्षा का मार्जिन दर्शाता है कि राजस्व कितना कम हो सकता है ताकि कंपनी को फिर भी घाटा न हो। वित्तीय ताकत के मार्जिन की गणना सूत्र द्वारा की जाती है:

जेडएफपी = वीपी - आरथ्रेसहोल्ड

ऑपरेटिंग लीवर की प्रभाव शक्ति जितनी अधिक होगी, वित्तीय ताकत का मार्जिन उतना ही कम होगा।

उदाहरण 2 . ऑपरेटिंग लीवर के प्रभाव बल की गणना

आरंभिक डेटा:

उत्पादों की बिक्री से आय - 10,000 हजार रूबल।

परिवर्तनीय लागत - 8300 हजार रूबल,

निश्चित लागत - 1500 हजार रूबल।

लाभ - 200 हजार रूबल।

1. ऑपरेटिंग उत्तोलन के बल की गणना करें।

कवरेज राशि = 1500 हजार रूबल। + 200 हजार रूबल। = 1700 हजार रूबल.

ऑपरेटिंग लीवर बल = 1700/200 = 8.5 गुना

2. मान लीजिए कि पर अगले वर्षबिक्री मात्रा में 12% वृद्धि का अनुमान है। हम गणना कर सकते हैं कि लाभ कितने प्रतिशत बढ़ेगा:

12% * 8,5 =102%.

10000 * 112% / 100= 11200 हजार रूबल

8300 * 112% / 100 = 9296 हजार रूबल।

11200 - 9296 = 1904 हजार रूबल

1904 - 1500 = 404 हजार रूबल

लीवर बल = (1500 + 404) / 404 = 4.7 गुना।

यहां से लाभ 102% बढ़ जाता है:

404 - 200 = 204; 204 * 100 / 200 = 102%.

आइए इस उदाहरण के लिए लाभप्रदता सीमा को परिभाषित करें। इन उद्देश्यों के लिए, सकल मार्जिन अनुपात की गणना की जानी चाहिए। इसकी गणना सकल मार्जिन और बिक्री राजस्व के अनुपात के रूप में की जाती है:

1904 / 11200 = 0,17.

सकल मार्जिन अनुपात - 0.17 को जानते हुए, हम लाभप्रदता सीमा पर विचार करते हैं।

लाभप्रदता सीमा = 1500 / 0.17 = 8823.5 रूबल।

लागत संरचना का विश्लेषण आपको बाज़ार में व्यवहार की रणनीति चुनने की अनुमति देता है। लाभदायक वर्गीकरण नीति विकल्प चुनते समय एक नियम है - 50:50 नियम।

परिचालन उत्तोलन के प्रभाव के उपयोग के संबंध में लागत प्रबंधन आपको उद्यम वित्त के उपयोग के लिए त्वरित और व्यापक रूप से दृष्टिकोण करने की अनुमति देता है। इसके लिए आप 50/50 नियम का उपयोग कर सकते हैं।

परिवर्तनीय लागतों की हिस्सेदारी के आधार पर सभी प्रकार के उत्पादों को दो समूहों में विभाजित किया गया है। यदि यह 50% से अधिक है, तो दिए गए प्रकार के उत्पादों के लिए लागत कम करने पर काम करना अधिक लाभदायक है। यदि परिवर्तनीय लागत का हिस्सा 50% से कम है, तो कंपनी के लिए बिक्री की मात्रा बढ़ाना बेहतर है - इससे अधिक सकल मार्जिन मिलेगा।

उपरोक्त मूल्यों की गणना हमें स्थिरता का मूल्यांकन करने की अनुमति देती है उद्यमशीलता गतिविधिकंपनी और उससे जुड़ा उद्यमशीलता जोखिम।

और यदि पहले मामले में श्रृंखला पर विचार किया जाता है:

लागत (लागत) - मात्रा (बिक्री आय) - लाभ (सकल लाभ), जो टर्नओवर की लाभप्रदता संकेतक, आत्मनिर्भरता अनुपात और लागत द्वारा उत्पादन की लाभप्रदता के संकेतक की गणना करना संभव बनाता है, फिर नकदी प्रवाह की गणना करते समय, हमारे पास लगभग समान योजना है:

निकल भागना धन- नकदी प्रवाह - शुद्ध नकदी प्रवाह, (भुगतान) (प्राप्तियां) (अंतर) जो तरलता और शोधन क्षमता के विभिन्न संकेतकों की गणना करना संभव बनाता है।

हालाँकि, व्यवहार में, ऐसी स्थिति उत्पन्न होती है जब किसी उद्यम के पास पैसा नहीं होता है, लेकिन लाभ होता है, या धन होता है, लेकिन कोई लाभ नहीं होता है। समस्या सामग्री की गति के समय में बेमेल होने में निहित है नकदी प्रवाह. आधुनिक वित्तीय और आर्थिक साहित्य के अधिकांश स्रोतों में, तरलता - लाभप्रदता की समस्या को कार्यशील पूंजी प्रबंधन के ढांचे में माना जाता है और उद्यम लागत प्रबंधन प्रक्रियाओं के विश्लेषण में इसे नजरअंदाज कर दिया जाता है।

यद्यपि इस परिप्रेक्ष्य में, घरेलू औद्योगिक उद्यमों के कामकाज की सबसे महत्वपूर्ण "अड़चनें" प्रकट होती हैं: भुगतान, या बल्कि "गैर-भुगतान" अनुशासन, लागतों को निश्चित और परिवर्तनीय में विभाजित करने की समस्याएं, इंट्रा-कंपनी की समस्या तक पहुंच मूल्य निर्धारण, समय के साथ नकद प्राप्तियों और भुगतानों का आकलन करने की समस्या।

सैद्धांतिक रूप से दिलचस्प तथ्य यह है कि जब नकदी प्रवाह के संदर्भ में सीवीपी मॉडल पर विचार किया जाता है, तो तथाकथित निश्चित और परिवर्तनीय लागत का व्यवहार पूरी तरह से बदल जाता है। देय और प्राप्य खातों के पुनर्भुगतान के समझौतों के आधार पर, छोटी अवधि के भीतर संभावित लाभप्रदता के बजाय "वास्तविक" के स्तर की योजना बनाना संभव हो जाता है।

मानक मॉडल के परिचालन विश्लेषण का उपयोग न केवल उपरोक्त सीमाओं से, बल्कि संकलन की बारीकियों से भी जटिल है वित्तीय विवरण(तिमाही में एक बार, हर छह महीने में, एक साल में)। लागत और परिणामों के परिचालन प्रबंधन के प्रयोजनों के लिए, यह आवृत्ति स्पष्ट रूप से पर्याप्त नहीं है।

उद्यम के वर्गीकरण की संरचना में अंतर भी इस प्रकार के लागत विश्लेषण की "अड़चन" है। मिश्रित लागतों को निश्चित और परिवर्तनीय भागों में विभाजित करने की कठिनाई को देखते हुए, एक विशिष्ट प्रकार के उत्पाद के लिए आवंटित और "शुद्ध" निश्चित लागतों के आगे वितरण की समस्याओं को देखते हुए, एक विशिष्ट प्रकार के उद्यम उत्पाद के लिए ब्रेक-ईवन बिंदु की गणना की जाएगी। महत्वपूर्ण धारणाएँ.

अधिक समय पर जानकारी प्राप्त करने और वर्गीकरण पर मान्यताओं को सीमित करने के लिए, एक ऐसी पद्धति का उपयोग करने का प्रस्ताव है जो वित्तीय प्रवाह के प्रत्यक्ष संचलन (लागत वस्तुओं के लिए भुगतान और विशिष्ट के लिए प्राप्तियां) को ध्यान में रखता है। उत्पाद बेचे, अंततः उत्पादन की लागत और बिक्री राजस्व बनता है)।

अधिकांश औद्योगिक उद्यमों की उत्पादन गतिविधि कुछ प्रौद्योगिकियों, राज्य मानकों और लेनदारों और देनदारों के साथ निपटान की स्थापित शर्तों द्वारा नियंत्रित होती है। इस कारण से, नकदी प्रवाह चक्र, उत्पादन चक्र के संदर्भ में कार्यप्रणाली पर विचार करना आवश्यक है।

परिचालन उत्तोलन और उद्यमशीलता जोखिम के बीच सीधा संबंध है। अर्थात्, परिचालन उत्तोलन (राजस्व और कुल लागत के बीच का कोण) जितना अधिक होगा, उद्यमशीलता जोखिम उतना ही अधिक होगा। लेकिन साथ ही, जोखिम जितना अधिक होगा, पुरस्कार भी उतना ही अधिक होगा।

1--बिक्री से प्राप्त आय; 2 - परिचालन लाभ; 3 - परिचालन घाटा; 4 - कुल लागत; 5--विच्छेदन बिंदु; 6 - निश्चित लागत.

चावल। 1.1 निम्न और उच्च स्तरऑपरेटिंग लीवर

परिचालन उत्तोलन का प्रभाव यह है कि बिक्री राजस्व में कोई भी परिवर्तन (मात्रा में परिवर्तन के कारण) लाभ में और भी अधिक मजबूत परिवर्तन की ओर ले जाता है। इस आशय की क्रिया उत्पादन की मात्रा में परिवर्तन होने पर उद्यम की वित्तीय और आर्थिक गतिविधि के परिणाम पर निश्चित और परिवर्तनीय लागतों के अनुपातहीन प्रभाव से जुड़ी होती है।

ऑपरेटिंग लीवर के प्रभाव की ताकत उद्यमशीलता जोखिम की डिग्री को दर्शाती है, यानी बिक्री की मात्रा में उतार-चढ़ाव से जुड़े लाभ के नुकसान का जोखिम। परिचालन उत्तोलन का प्रभाव जितना अधिक होगा (निश्चित लागत का अनुपात जितना अधिक होगा), उद्यमशीलता जोखिम उतना ही अधिक होगा।

एक नियम के रूप में, उद्यम की निश्चित लागत जितनी अधिक होगी, उससे जुड़ा उद्यमशीलता जोखिम उतना ही अधिक होगा। बदले में, उच्च निश्चित लागत आमतौर पर कंपनी के पास महंगी अचल संपत्तियों का परिणाम होती है जिन्हें रखरखाव और समय-समय पर मरम्मत की आवश्यकता होती है।

वित्तीय उत्तोलन किसी कंपनी की उधार ली गई पूंजी और उसके अपने बजट का अनुपात है। उनके लिए धन्यवाद, आप कंपनी की वित्तीय स्थिति, उद्यम के पतन के जोखिम की डिग्री या इसकी सफलता की संभावना का अध्ययन कर सकते हैं। लीवरेज जितना कम होगा, कंपनी की स्थिति उतनी ही अधिक स्थिर होगी। लेकिन यह मत भूलो कि ऋण की मदद से, कई छोटे उद्यम बड़े हो जाते हैं, और बड़े उद्यम, अपनी पूंजी में अतिरिक्त लाभ प्राप्त करके, अपनी स्थिति में सुधार करते हैं।

वित्तीय उत्तोलन का उद्देश्य

अर्थव्यवस्था में वित्तीय उत्तोलन को क्रेडिट उत्तोलन, उत्तोलन, वित्तीय उत्तोलन कहा जा सकता है, लेकिन अर्थ नहीं बदलता है। भौतिकी में एक लीवर कम प्रयास में भारी वस्तुओं को उठाने में मदद करता है, और अर्थशास्त्र में भी ऐसा ही है। वित्तीय उत्तोलन का गुणांक आपको बड़ा लाभ प्राप्त करने की अनुमति देता है। साथ ही किसी सपने को पूरा करने में कम समय और मेहनत लगती है। कभी-कभी आप ऐसी परिभाषा भी पा सकते हैं: "वित्तीय उत्तोलन उधार ली गई धनराशि के उपयोग के कारण किसी उद्यम की व्यक्तिगत आय की लाभप्रदता में वृद्धि है।"

कंपनी की पूंजी की संरचना (स्वयं और उधार ली गई धनराशि के शेयर) को बदलने से आप कंपनी का शुद्ध लाभ बढ़ा सकते हैं। एक नियम के रूप में, उत्तोलन के कार्य के परिणामस्वरूप प्राप्त अतिरिक्त पूंजी का उपयोग नई संपत्ति बनाने, कंपनी के प्रदर्शन में सुधार करने, शाखाओं का विस्तार करने आदि के लिए किया जाता है।

कैसे अधिक पैसेउद्यम के भीतर घूमता है, निवेशकों और शेयरधारकों के लिए मालिकों के साथ सहयोग अधिक महंगा है, और यह निश्चित रूप से सीईओ के हाथों में खेलता है।

उत्तोलन की अवधारणा के आधार पर, यह तर्क दिया जा सकता है कि वित्तीय उत्तोलन का प्रभाव उधार ली गई पूंजी और स्वयं के लाभ का अनुपात है, जिसे प्रतिशत के रूप में व्यक्त किया जाता है।

यह जानने की जरूरत किसे है कि उत्तोलन क्या है और क्यों?

न केवल निवेशकों और ऋणदाताओं के लिए निवेश बाजार की संरचना को समझना और उसका मूल्यांकन करने में सक्षम होना महत्वपूर्ण है। हालाँकि, एक निवेशक या बैंकर के लिए, उत्तोलन की राशि कंपनी के साथ आगे के सहयोग और उधार दरों के आकार के लिए एक उत्कृष्ट मार्गदर्शिका के रूप में कार्य करती है।

स्वयं उद्यमियों, कंपनी मालिकों, वित्तीय प्रबंधकों को उत्तोलन की संरचना को जानने और समझने के लिए इसका मूल्यांकन करने में सक्षम होने की आवश्यकता है आर्थिक स्थितिकंपनियाँ और बाहरी ऋणों पर निर्भरता। यदि अनुभवहीन उद्यमी क्रेडिट उत्तोलन के ज्ञान की उपेक्षा करते हैं, तो वे बड़े ऋणों और बाहरी ऋणों के कारण आसानी से वित्तीय स्वतंत्रता खो सकते हैं। यदि निदेशक निर्णय लेते हैं कि कंपनी क्रेडिट इतिहास के बिना भी अच्छा विकास कर रही है, तो वे संपत्ति पर रिटर्न बढ़ाने का अवसर चूक जाएंगे, जिसका अर्थ है कि वे उद्यम को "कैरियर सीढ़ी" पर उठाने की प्रक्रिया को धीमा कर देंगे।

बाहरी उधार किसी कंपनी को उत्पादकता को तेजी से और अधिक कुशलता से बढ़ाने की अनुमति देता है, लेकिन यह उसे ऋण पर आर्थिक निर्भरता में भी डाल सकता है।

यह भी याद रखने योग्य है कि एक उद्यमी को कभी भी अनुचित ऋण (कंपनी के विकास के एक निश्चित चरण के लिए अनावश्यक) नहीं लेना चाहिए। ऋण के लिए आवेदन करते समय, उद्यम का विस्तार करने या बिक्री बढ़ाने के लिए आवश्यक धन की मात्रा का सटीक प्रतिनिधित्व करना आवश्यक है।

वित्तीय उत्तोलन का सूत्र.

अर्थव्यवस्था में कई बारीकियाँ हैं, जिन्हें जाने बिना, शुरुआती लोग आसानी से क्रेडिट ट्रिक्स के चक्कर में पड़ जाते हैं और हर चीज को दोष देकर अपने लक्ष्य हासिल नहीं कर पाते हैं। वित्तीय लाभ उठाएं. इसका फॉर्मूला व्यवसाय के नए लोगों और पेशेवरों दोनों के मस्तिष्क में दृढ़ता से निहित होना चाहिए।

ईजीएफ = (1 - सीएन) x डी x एफआर

ईएफआर - वित्तीय उत्तोलन का प्रभाव;

Сн - संगठन के लाभ पर प्रत्यक्ष कर, में व्यक्त किया गया दशमलव अंश(उद्यम की गतिविधि के प्रकार के आधार पर भिन्न हो सकता है);

डी - अंतर, परिसंपत्तियों की लाभप्रदता अनुपात (सीआर) और ऋण दर के प्रतिशत के बीच का अंतर;

एफआर - वित्तीय उत्तोलन, उद्यम की औसत उधार ली गई पूंजी का स्वयं के मूल्य से अनुपात।

उत्तोलन के पैटर्न

सूत्र के अनुसार, उत्तोलन के कई पैटर्न प्राप्त किए जा सकते हैं।

अंतर हमेशा सकारात्मक होना चाहिए. यह क्रेडिट उत्तोलन के संचालन के लिए एक महत्वपूर्ण आवेग है, जो उधारकर्ता को एक उद्यमी को बड़ी मात्रा में ऋण देने के जोखिम की डिग्री को समझने की अनुमति देता है। संकेतक जितना अधिक होगा, बैंकर के लिए जोखिम उतना ही कम होगा।

कंधे (एफआर) में भी मौलिक रूप से शामिल है महत्वपूर्ण सूचनाप्रक्रिया में दोनों प्रतिभागियों के लिए. यह जितना बड़ा होगा, बैंकर और उद्यमी दोनों के लिए जोखिम उतना ही अधिक होगा।

इन दो पहलुओं के आधार पर, यह स्पष्ट है कि उत्तोलन लाभप्रदता में सुधार करने में कैसे मदद करता है। वित्तीय उत्तोलक न केवल किसी के स्वयं के लाभ को बढ़ाने का कार्य करता है, बल्कि मूल्य निर्धारित करने का भी कार्य करता है उधार की राशिजिसे एक उद्यमी आकर्षित कर सकता है।

औसत उत्तोलन

वित्तीय उत्तोलन संकेतक का इष्टतम मूल्य (प्रतिशत के रूप में) निर्धारित करने के लिए व्यावहारिक तरीकों का उपयोग किया गया था। एक औसत उद्यम के लिए, उधार ली गई धनराशि और इक्विटी का अनुपात 50 से 70% तक होता है। इस सूचक में कम से कम 10% की कमी के साथ, उद्यमी की अपनी कंपनी को विकसित करने और सफलता प्राप्त करने का मौका खो जाता है, और 80 या 90% की वृद्धि के साथ, पूरे उद्यम की वित्तीय स्वतंत्रता बड़े जोखिम में पड़ जाती है।

हालाँकि, यह मत भूलिए सामान्य स्तरउत्तोलन उद्योग, पैमाने (व्यवसाय का आकार, शाखाओं की संख्या, आदि) और यहां तक कि प्रबंधन के आयोजन के तरीके और कंपनी की संरचना के निर्माण के दृष्टिकोण पर भी निर्भर करता है।

वित्तीय उत्तोलन के मुख्य घटक

वित्तीय उत्तोलन काफी हद तक द्वितीयक कारकों पर निर्भर करता है। उनमें से प्रत्येक का अलग से विश्लेषण किया जाना चाहिए। वित्तीय उत्तोलन का सूचक क्रेडिट पूंजी और इक्विटी पूंजी के अनुपात के बराबर है। नतीजतन, वह कारक जो सबसे पहले उत्तोलन प्रभाव के संकेतक को बदलता है वह संपत्ति पर रिटर्न है, यानी, उद्यम के शुद्ध लाभ (वर्ष के लिए) का अनुपात सभी संपत्तियों के मूल्य (शेष राशि) के लिए उद्यम)।

वित्तीय उत्तोलन अनुपात वह उत्तोलन है जो दर्शाता है कि कंपनी की समग्र संरचना में उधार या अन्य निधियों का कितना हिस्सा है जो भुगतान के लिए अनिवार्य हैं (ऋण, अदालतें, आदि)। उत्तोलन की सहायता से, उधार ली गई धनराशि के शुद्ध लाभ पर प्रभाव की ताकत निर्धारित की जाती है।

आपको कर सुधारक की आवश्यकता क्यों है?

गणना में वित्तीय उत्तोलन का उपयोग करते समय, अनुभवी अर्थशास्त्री कर सुधारक के रूप में ऐसी परिभाषा की ओर रुख करते हैं। उनके लिए धन्यवाद, आप यह पता लगा सकते हैं कि आयकर में वृद्धि या कमी के साथ वित्तीय उत्तोलन का प्रभाव कैसे बदलता है। याद रखें कि हर कोई आयकर देता है। कानूनी संस्थाएंआरएफ (जेएससी, सीजेएससी, आदि), और इसकी दर अलग है और गतिविधि के प्रकार और वास्तविक आय की मात्रा पर निर्भर करती है। तो, कर सुधारक का उपयोग केवल तीन मामलों में किया जाता है:

- यदि कराधान की दरें अलग-अलग हैं;

- यदि कंपनी लाभ का उपयोग करती है (के अनुसार) ख़ास तरह केगतिविधियाँ);

- यदि सहायक कंपनियाँ (शाखाएँ) निःशुल्क स्थित हैं आर्थिक क्षेत्रवे राज्य जहां अधिमान्य उपचार मौजूद है या शाखाएं स्थित हैं विदेशोंसमान क्षेत्रों के साथ.

इस प्रकार, इन कारणों में से एक के लिए कर के बोझ में कमी के साथ, सुधारक पर वित्तीय उत्तोलन के प्रभाव की निर्भरता काफ़ी कम हो जाती है।

परिचालन लीवरेज

शेयर बाज़ार में परिचालन और वित्तीय उत्तोलन साथ-साथ चलते हैं। पहले का संकेतक बिक्री से लाभ की वृद्धि दर में बदलाव का संकेत देता है। यदि आप जानते हैं कि ऑपरेटिंग लीवरेज क्या है, तो आप मासिक राजस्व संकेतक में बदलाव के साथ वर्ष के लिए लाभ में बदलाव की बड़ी सटीकता के साथ भविष्यवाणी कर सकते हैं।

बाजार में ब्रेक-ईवन पॉइंट की अवधारणा है, जो खर्चों को कवर करने के लिए आवश्यक आय की मात्रा दर्शाती है। इस बिंदु पर, यदि एक समन्वय रेखा पर प्रदर्शित किया जाता है, तो शुद्ध लाभ शून्य है, बाईं ओर नकारात्मक है (कंपनी को घाटा होता है), दाईं ओर सकारात्मक है (कंपनी खर्चों को कवर करती है और शुद्ध लाभ रहता है)। इस सीधी रेखा को कंपनी की वित्तीय मजबूती का सूचक कहा जाता है।

परिचालन उत्तोलन प्रभाव

उद्यम में ऑपरेटिंग लीवर जिस ताकत से संचालित होता है वह लागत की कुल लागत (निश्चित और परिवर्तनीय) में निश्चित लागत के औसत वजन पर निर्भर करता है। इस प्रकार, उत्पादन उत्तोलन का प्रभाव है सबसे महत्वपूर्ण सूचकउद्यम के बजट जोखिम की गणना निम्नलिखित सूत्र के अनुसार की जाती है:

- ईओआर = (डीवीपी + पीआर) / डीवीपी

- ईओआर - परिचालन उत्तोलन का प्रभाव;

- डीवीपी - ब्याज से पहले आय (कर और ऋण);

- वगैरह - तय लागतउत्पादन के लिए (सूचक राजस्व पर निर्भर नहीं करता है)।

वित्तीय उत्तोलन की प्रभावशीलता कम क्यों हो गई है?

किसी उद्यम का वित्तीय उत्तोलन, निश्चित रूप से दर्शाता है कि मालिक अपनी और उधार ली गई धनराशि को कितनी सक्षमता से संभालता है, लेकिन जोखिम हमेशा बना रहता है, खासकर जब बाजार में आर्थिक स्थिति के साथ समस्याएं होती हैं। तो किन कारकों के तहत वित्तीय उत्तोलन की प्रभावशीलता कम हो जाती है और ऐसा क्यों होता है?

बाजार में वित्तीय स्थिति के बिगड़ने के दौरान, ऋण आकर्षित करने की लागत तेजी से बढ़ जाती है, जो निश्चित रूप से, उद्यमी की पसंद के आधार पर वित्तीय उत्तोलन के संकेतक को प्रभावित करेगी: नई दरों पर ऋण लेना या उपयोग करना उनकी अपनी आय.

आर्थिक संकट या पैसे के अनुचित प्रबंधन के कारण कंपनी की वित्तीय स्थिरता में कमी ( स्थायी ऋण, बड़े खर्च) से कंपनी के दिवालिया होने का खतरा बढ़ जाता है। ब्याज दरऐसे लोगों की संख्या बढ़ रही है, जिसका अर्थ है कि वित्तीय उत्तोलन का संकेतक कम हो रहा है। कभी-कभी यह शून्य पर जा सकता है या ऋणात्मक मान ले सकता है।

किसी उत्पाद की मांग में कमी से आय में कमी आती है। इस प्रकार परिसंपत्तियों पर रिटर्न गिरता है, और वित्तीय उत्तोलन के निर्माण में यह कारक सबसे महत्वपूर्ण है।

इससे यह निष्कर्ष निकलता है कि वित्तीय उत्तोलन की प्रभावशीलता गिरती है बाह्य कारक(बाजार पर स्थिति), और उद्यमी या एकाउंटेंट की गलती के माध्यम से नहीं।

उद्यमिता - जोखिम या नाजुक काम?

इस प्रकार, वित्तीय लीवर अर्थव्यवस्था में उद्यम की स्थिति का सबसे महत्वपूर्ण संकेतक निर्धारित करता है, इसकी गणना उधार ली गई पूंजी और इक्विटी के अनुपात के रूप में की जाती है और गतिविधि के प्रकार के आधार पर इसका तथाकथित औसत मूल्य 50 से 70% होता है। . हालाँकि, कई युवा उद्यमी, अपनी अनुभवहीनता के कारण, उत्तोलन को उचित महत्व नहीं देते हैं और यह नहीं देखते हैं कि वे बड़े निगमों या बैंकरों पर वित्तीय रूप से कैसे निर्भर हो जाते हैं।

इसीलिए जो लोग अपने जीवन को अर्थव्यवस्था और शेयर बाजार से जोड़ते हैं उन्हें उद्यमिता की सभी बारीकियों, बारीकियों और पहलुओं को जानना आवश्यक है।

हम किसी उद्यम के ऑपरेटिंग लीवर और उत्पादन और आर्थिक गतिविधियों पर इसके प्रभाव का विश्लेषण करेंगे, कीमत और प्राकृतिक लीवरेज की गणना के लिए सूत्रों पर विचार करेंगे और एक उदाहरण का उपयोग करके इसके मूल्यांकन का विश्लेषण करेंगे।

ऑपरेटिंग लीवर. परिभाषा

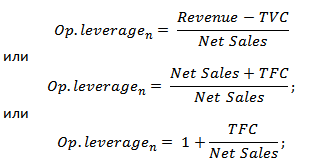

ऑपरेटिंग लीवर (परिचालन उत्तोलन, उत्पादन उत्तोलन) - कंपनी के राजस्व की वृद्धि दर की तुलना में बिक्री से लाभ की वृद्धि दर की अधिकता को दर्शाता है। किसी भी उद्यम के कामकाज का उद्देश्य बिक्री से लाभ बढ़ाना है और, तदनुसार, शुद्ध लाभ, जिसे उद्यम की उत्पादकता और उसके विकास में सुधार के लिए निर्देशित किया जा सकता है। वित्तीय दक्षता(कीमत)। ऑपरेटिंग लीवरेज का उपयोग आपको भविष्य के राजस्व की योजना बनाकर उद्यम की बिक्री से भविष्य के लाभ का प्रबंधन करने की अनुमति देता है। राजस्व की मात्रा को प्रभावित करने वाले मुख्य कारक हैं: उत्पाद की कीमत, परिवर्तनीय, निश्चित लागत। इसलिए, प्रबंधन का लक्ष्य परिवर्तनीय और निश्चित लागत, विनियमन का अनुकूलन बन जाता है मूल्य निर्धारण नीतिबिक्री राजस्व बढ़ाने के लिए.

कीमत और प्राकृतिक परिचालन उत्तोलन की गणना के लिए सूत्र

|

मूल्य परिचालन उत्तोलन की गणना के लिए सूत्र |

प्राकृतिक परिचालन उत्तोलन की गणना के लिए सूत्र |

कहां: ऑप. उत्तोलन पी - मूल्य परिचालन उत्तोलन; राजस्व - बिक्री राजस्व; शुद्ध बिक्री - बिक्री लाभ (परिचालन लाभ); टीवीसी (कुल चर लागत)

- कुल परिवर्तनीय लागत; टीएफसी (कुल तय लागत) कहां: ऑप. उत्तोलन पी - मूल्य परिचालन उत्तोलन; राजस्व - बिक्री राजस्व; शुद्ध बिक्री - बिक्री लाभ (परिचालन लाभ); टीवीसी (कुल चर लागत)

- कुल परिवर्तनीय लागत; टीएफसी (कुल तय लागत)

|

कहां: ऑप. उत्तोलन एन - प्राकृतिक परिचालन उत्तोलन; राजस्व - बिक्री राजस्व; शुद्ध बिक्री - बिक्री लाभ (परिचालन लाभ); टीएफसी (कुल तय लागत) - कुल निश्चित लागत. |

ऑपरेटिंग लीवर क्या दर्शाता है?

मूल्य परिचालन उत्तोलनमूल्य जोखिम को दर्शाता है, अर्थात बिक्री से लाभ की मात्रा पर मूल्य परिवर्तन का प्रभाव। उत्पादन जोखिम को दर्शाता है, अर्थात उत्पादन की मात्रा के आधार पर बिक्री से लाभ की परिवर्तनशीलता।

उच्च मूल्यपरिचालन उत्तोलन बिक्री से लाभ पर राजस्व की एक महत्वपूर्ण अधिकता को दर्शाता है और निश्चित और परिवर्तनीय लागत में वृद्धि का संकेत देता है। लागत में वृद्धि निम्न कारणों से हो सकती है:

- मौजूदा सुविधाओं का आधुनिकीकरण, उत्पादन सुविधाओं का विस्तार, उत्पादन कर्मियों में वृद्धि, नवाचारों और नई प्रौद्योगिकियों की शुरूआत।

- उत्पादों की बिक्री कीमतों में कमी प्रभावी वृद्धिकम कुशल कर्मियों के लिए वेतन लागत, दोषों की संख्या में वृद्धि, दक्षता में कमी प्रोडक्शन लाइनवगैरह। इससे आवश्यक बिक्री मात्रा प्रदान करने में असमर्थता होती है और परिणामस्वरूप, वित्तीय सुरक्षा का मार्जिन कम हो जाता है।

दूसरे शब्दों में, उद्यम में कोई भी लागत प्रभावी हो सकती है, जिससे उद्यम का उत्पादन, वैज्ञानिक, तकनीकी क्षमता बढ़ सकती है और इसके विपरीत, विकास में बाधा उत्पन्न हो सकती है।

परिचालन लीवरेज। उत्पादकता मुनाफ़े को कैसे प्रभावित करती है?

परिचालन उत्तोलन प्रभाव

परिचालन (उत्पादन) प्रभावउत्तोलन इस तथ्य में निहित है कि कंपनी के राजस्व में बदलाव का बिक्री लाभ पर अधिक प्रभाव पड़ता है।

जैसा कि हम उपरोक्त तालिका से देख सकते हैं, ऑपरेटिंग लीवरेज के आकार को प्रभावित करने वाले मुख्य कारक परिवर्तनीय, निश्चित लागत और बिक्री से लाभ भी हैं। आइए इन उत्तोलन कारकों पर करीब से नज़र डालें।

तय लागत- लागत जो माल के उत्पादन और बिक्री की मात्रा पर निर्भर नहीं करती है, व्यवहार में, उनमें शामिल हैं: उत्पादन क्षेत्रों का किराया, वेतनप्रबंधन कर्मी, ऋण ब्याज, एकीकृत सामाजिक कर कटौती, मूल्यह्रास, संपत्ति कर, आदि।

परिवर्ती कीमते -लागत जो माल के उत्पादन और बिक्री की मात्रा के आधार पर भिन्न होती है, उनमें सामग्री, घटक, कच्चे माल, ईंधन, आदि की लागत शामिल होती है।

बिक्री से राजस्वयह मुख्य रूप से बिक्री की मात्रा और उद्यम की मूल्य निर्धारण नीति पर निर्भर करता है।

उद्यम का परिचालन उत्तोलन और वित्तीय जोखिम

ऑपरेटिंग उत्तोलन सीधे अनुपात के माध्यम से उद्यम की वित्तीय ताकत से संबंधित है:

ऑप. उत्तोलन - परिचालन उत्तोलन;

ZPF - वित्तीय ताकत का एक मार्जिन.

परिचालन उत्तोलन की वृद्धि के साथ, उद्यम की वित्तीय ताकत कम हो जाती है, जो इसे लाभप्रदता की दहलीज और सतत वित्तीय विकास सुनिश्चित करने में असमर्थता के करीब लाती है। इसलिए कंपनी को इसकी लगातार मॉनिटरिंग करने की जरूरत है उत्पादन जोखिमऔर उनका वित्तीय प्रभाव।

एक्सेल में ऑपरेटिंग लीवरेज की गणना के एक उदाहरण पर विचार करें। ऐसा करने के लिए, आपको निम्नलिखित मापदंडों को जानना होगा: राजस्व, बिक्री से लाभ, निश्चित और परिवर्तनीय लागत। परिणामस्वरूप, कीमत और प्राकृतिक परिचालन उत्तोलन की गणना का सूत्र इस प्रकार होगा:

मूल्य परिचालन उत्तोलन=बी4/बी5

प्राकृतिक ऑपरेटिंग लीवर=(बी6+बी5)/बी5

एक्सेल में ऑपरेटिंग लीवरेज की गणना का उदाहरण

मूल्य उत्तोलन के आधार पर, बिक्री से लाभ की मात्रा पर कंपनी की मूल्य निर्धारण नीति के प्रभाव का मूल्यांकन करना संभव है, इसलिए यदि उत्पादों की कीमत 2% बढ़ जाती है, तो बिक्री से लाभ 10% बढ़ जाएगा। और उत्पादन मात्रा में 2% की वृद्धि के साथ, बिक्री से लाभ 3.5% बढ़ जाएगा। इसी प्रकार, विपरीत सच है, कीमत और मात्रा में कमी के साथ, बिक्री से लाभ का परिणामी मूल्य उत्तोलन के अनुसार घट जाएगा।

सारांश

इस लेख में, हमने ऑपरेटिंग (उत्पादन) लीवर की जांच की, जो हमें उद्यम की मूल्य निर्धारण और उत्पादन नीति के आधार पर बिक्री से लाभ का मूल्यांकन करने की अनुमति देता है। उच्च उत्तोलन मूल्यों से प्रतिकूल के तहत कंपनी के मुनाफे में तेज कमी का खतरा बढ़ जाता है आर्थिक स्थिति, जो अंततः कंपनी को ब्रेक-ईवन बिंदु के करीब ला सकता है, जब मुनाफा घाटे के बराबर होता है।

ऑपरेटिंग लीवर या ऑपरेटिंग फ़ायदा उठानावह तंत्र है जिसके द्वारा कंपनी के लाभ का प्रबंधन किया जाता है। यह परिवर्तनीय और निश्चित लागतों के अनुपात को अनुकूलित करने पर आधारित है। ऑपरेटिंग लीवरेज की मदद से, एक उद्यमी बिक्री की मात्रा में बदलाव के आधार पर लाभ के आकार में बदलाव की भविष्यवाणी कर सकता है। इसके अलावा, ऑपरेटिंग लीवर आपको उत्पादन के ब्रेक-ईवन बिंदु को निर्धारित करने की अनुमति देता है।

किसी भी उद्यम की गतिविधि किससे जुड़ी होती है? कई कारक, जिसे सशर्त रूप से विभाजित किया जा सकता है:

1. लाभ अधिकतमकरण से संबंधित कारक;

2. संबंधित कारक:

- बेचे गए उत्पादों की मात्रा के संदर्भ में एक महत्वपूर्ण गुणांक की पहचान;

- अधिकतम राजस्व और अधिकतम लागत का सर्वोत्तम संयोजन;

- लागतों को निश्चित और परिवर्तनीय में विभाजित करना।

परिवर्तनीय लागतों में कच्चा माल, ईंधन या बिजली, खरीद आदि शामिल हैं उपभोग्य, श्रमिकों का वेतन, आदि। निश्चित लागत - मूल्यह्रास, प्रशासनिक तंत्र का वेतन, ऋण और किराए पर ब्याज, यदि कोई हो, विज्ञापन लागत, यात्रा व्ययऔर आदि।

ऑपरेटिंग लीवर अनुमति देता है:

- कुछ लागतों का हिस्सा कम करके लाभ की मात्रा बढ़ाने के मुद्दे को हल करें;

- निश्चित और परिवर्तनीय लागतों का इष्टतम संयोजन खोजें, जिससे मुनाफे में वृद्धि होगी;

- लागत वसूली का मूल्यांकन करें और वित्तीय स्थिरताकंपनियां.

अर्थात्, परिचालन विश्लेषण आपको लागत, लाभ और उत्पादन मात्रा के बीच सीधा संबंध स्थापित करने की अनुमति देता है।

प्रत्येक विशिष्ट स्थिति में, ऑपरेटिंग लीवर की अभिव्यक्ति की अपनी विशेषताएं होती हैं:

1. यह तंत्र सकारात्मक रूप से तभी प्रकट होना शुरू होता है जब उद्यम ब्रेक-ईवन बिंदु पर काबू पा लेता है, अर्थात। सबसे पहले, कंपनी को पर्याप्त मात्रा में सीमांत आय प्राप्त होनी चाहिए, यह निश्चित लागतों को कवर करेगी। अपने विकास की शुरुआत में भी, कंपनी बिक्री की मात्रा की परवाह किए बिना, निश्चित लागतों की प्रतिपूर्ति करने के लिए बाध्य है, इसलिए, उच्च निश्चित लागतों के साथ, यह थोड़ी देर बाद ब्रेक-ईवन बिंदु तक पहुंच जाएगी।

2. बिक्री में वृद्धि के साथ, उद्यम को ब्रेकईवन बिंदु से हटाने के साथ, परिचालन उत्तोलन का प्रभाव कम हो जाता है, और बिक्री में प्रत्येक प्रतिशत वृद्धि से लाभ की मात्रा में वृद्धि दर होती है।

3. ऑपरेटिंग लीवर तंत्र को उलटा किया जा सकता है। इसका मतलब यह है कि जब बिक्री की मात्रा घटेगी, तो कंपनी का लाभ मार्जिन घट सकता है।

4. ऑपरेटिंग लीवरेज और कंपनी के लाभ के बीच एक विपरीत संबंध है। अधिक मुनाफ़े के साथ, उत्तोलन का प्रभाव कम होगा और इसके विपरीत। इससे पता चलता है कि उत्पादन लीवर एक उपकरण है जो उत्पादन गतिविधियों के कार्यान्वयन में लाभप्रदता और जोखिम स्तर के अनुपात को बराबर करने में सक्षम है।

5. ऑपरेटिंग लीवरेज नियम केवल थोड़े समय में ही प्रकट होता है, क्योंकि कंपनी की निश्चित लागत केवल थोड़े समय में नहीं बदलती है। जब बिक्री में वृद्धि के साथ निश्चित लागत में उछाल आता है, तो कंपनी को नए परिभाषित ब्रेक-ईवन बिंदु पर काबू पाने की आवश्यकता होती है। और इस तरह की वृद्धि के बाद, ऑपरेटिंग लीवरेज का प्रभाव पहले से ही विभिन्न स्थितियों में एक नए तरीके से प्रकट हो रहा है।

उत्पादन लीवर का तंत्र आपको विभिन्न बाजार स्थितियों और उद्यम के विकास के चरण में गतिविधियों की दक्षता बढ़ाने के लिए परिवर्तनीय और निश्चित लागतों की अनुरूपता को उद्देश्यपूर्ण ढंग से प्रबंधित करने की अनुमति देता है।