Жаропонижающие средства для детей назначаются педиатром. Но бывают ситуации неотложной помощи при лихорадке, когда ребенку нужно дать лекарство немедленно. Тогда родители берут на себя ответственность и применяют жаропонижающие препараты. Что разрешено давать детям грудного возраста? Чем можно сбить температуру у детей постарше? Какие лекарства самые безопасные?

Главная задача любого бизнеса — заработать деньги. Поэтому прежде чем запускать новое дело предприниматель должен выполнить правильный расчёт точки безубыточности. Данная точка показывает, в какой момент времени бизнес покроет всевозможные убытки, начав наконец-то приносить реальную прибыль. По сути, это обычный расчет эффективности предприятия. Правильное нахождение данной точки покажет бизнесменам и инвесторам насколько выгодно заниматься проектом, какие риски имеются и когда окупятся вложения. На основе этих данных будет приниматься окончательное решение.

Что такое точка безубыточности

Точка безубыточности — это объем оказанных услуг или продаж, при котором прибыль равняется нулю. На английском данное понятие звучит как Break evenpoint, или сокращенно просто BEP. Из курса экономики мы знаем, что прибылью называется разница между TotalRevenu (доходами) и TotalCost (расходами). BEP обычно измеряется в денежном или натуральном выражении. Рассчитав этот показатель, вы сможете понять, какое количество услуг или товаров вам нужно продать, чтобы выйти в ноль. Если продажи будут ниже, то вы будете работать в минус, выше — получать прибыль.

ТБ — важный показатель для предприятия. Согласно ей можно определить насколько эффективно компания работает, стабильно ли она удерживается на рынке и тратит деньги. Если показатель BEP растет, то следует обратить внимание на оптимизацию расходов (при отсутствии изменений в структуре компании). Точка безубыточности может меняться при расширении или сокращении, при изменении цен, открытии новых торговых связей и др. Но как бы там ни было, BEP является одним из ключевых показателей бизнеса — именно по нему определяют перспективность работы и инвестиций.

Зная ТБ, вы сможете решить для себя:

- Есть ли смысл вкладываться в предприятие и реально ли оно сможет продать столько товаров, чтобы выйти в ноль.

- Определить эффективность работы через некоторое время (в идеале ТБ должна остаться такой же, как и была).

- Определить себестоимость продукции. Возможно, будет смысл изменить количество произведенных товаров при падении производства и наоборот.

- Привлечь инвестором со стороны, показав им эффективные бизнес-планы, основанные на исследовании рынка и показателях BEP.

Как рассчитать

Итак, с понятием ТБ мы разобрались. Теперь давайте разберем, как рассчитать точку безубыточности. Для этого нужно проанализировать ваше предприятие. Определите, какие затраты являются постоянными (аренда, коммунальные услуги, заработная плата, налоги, амортизация оборудования), а какие — переменными (сырье, премии, расширение, непредвиденные покупки, комплектующие).

Обратите внимание: постоянные затраты — величина фактически постоянная. Отказаться от них никоим образом нельзя, хотя можно сделать задержку по выплатам (к примеру, договориться о переносе арендной платы).

Постоянные затраты меняются лишь тогда, когда происходит что-то глобальное: вы открываете новый цех, вам повышают арендную плату, меняется налоговое или трудовое законодательство, происходит серьезное обесценивание денег (инфляция).

Правильный расчет точки безубыточности позволит вам провести детальный анализ предприятия

Переменные расходы в основном напрямую зависят от объема производства и продаж. Они меняются вместе с рынком. К примеру, поступил заказ, который перекрывает ваш обычный объем производства на 50% — вам придется закупить больше сырья, станки и люди будут работать в 2 смены, поэтому придется больше заплатить за коммунальные услуги и выплатить премии.

Здесь следует учитывать, что переменные затраты при изменении объема производства остаются на том же месте, то есть они считаются условно-постоянными, а точка безубыточности показывает, как быстро вы выйдете на ноль.

Принцип расчета

Точку можно найти двумя разными способами:

- По стоимостному выражению.

- По натуральному выражению.

Давайте разберемся как правильно посчитать ТБ по второму способу, поскольку он более распространенный. Для этого вам нужно определить несколько показателей:

- FC — размер постоянных затрат;

- P — стоимость одной единицы услуги или товара;

- AVC — размер переменных затрат.

Когда данные будут получены, вы сможете легко рассчитать показатель BEP по формуле BEP=FC/(P-AVC).

Задумывая открытие бизнеса, предприниматель должен понимать, сколько времени понадобится для покрытия затрат, и с какого момента начнут поступать доходы. Точка безубыточности – это отметка, после которой бизнес должен стать реально доходным. Без определения этой точки невозможно спрогнозировать окупаемость проекта и оценить перспективность, поэтому решение об инвестировании без обоснованных прогнозов развития конкретного бизнеса обычно не принимается.

Что такое точка безубыточности

Точка безубыточности в английской аббревиатуре – BEP (break-evenpoint), для удобства будем пользоваться этим обозначением. Принимая истину, что прибыль – это разница между доходами TR (totalrevenue) и расходами TC (totalcost), BEP можно определить как момент нулевой прибыли. BEP может иметь денежное или натуральное выражение. Показатель этот нужно знать, чтобы сориентироваться в объемах продаж для выхода к нулевой отметке. В BEP расходы всегда меньше доходов. Если точка перейдена, говорят о доходах и, соответственно, до ее достижения – об убытках.

О BEP компании нужно знать, чтобы делать обоснованные выводы о ее финансовой стабильности. При увеличении значения BEP можно быть уверенным, что существуют проблемы с прибылью. Изменение значения происходит при росте предприятия с сопутствующим увеличением товарооборота, при выходе на другую сеть продаж, при изменении цен и налаживанием сети.

Значение BEP необходимо знать для:

- Определения перспективности инвестирования проект с учетом конкретного объема продаж.

- Выявления проблем компании в связи с временными изменениями BEP.

- Расчета взаимозависимости объема продаж и цены производимого продукта.

- Выяснения возможного снижения выручки без угрозы убытков, если фактически полученная прибыль превышает расчетную.

Затраты постоянные и переменные

Для определения BEP нужно отделить постоянные и переменные затраты.

Постоянные затраты:

- отчисления на амортизацию;

- зарплата управленческого персонала;

- арендная плата и т. п.

Переменные затраты:

- расходные материалы;

- комплектующие;

- горюче-смазочные материалы;

- электроэнергия;

- зарплата рабочих и т. д.

На постоянные затраты объем производства и уровень продаж не влияет. Эти затраты остаются неизменными долгое время, и отразиться на них могут рост или падение производительности, открытие или закрытие участков, изменение арендной платы, инфляция и т. п. Размер переменных затрат напрямую зависит от объема производства (продаж). Увеличивается объем – растут переменные затраты. Важно понимать, что затраты на каждую единицу продукции условно-постоянные и не зависят от объема производства.

Расчет BEP

Безубыточность вычисляют по стоимости или в натуральном выражении.

1. Для расчета BEP в натуральном выражении нужны данные:

- FC (fixedcost) – постоянные затраты на объем.

- P (price) – цена единицы;

- AVC (averagevariablecost) – переменные затраты на единицу.

Формула для расчета в натуральном выражении:

BEP = FC / (P − AVC)

2. Расчет BEP в денежном выражении производится:

- FC (fixed cost) – постоянные затраты;

- TR (totalrevnue) – доходы.

- P (price) – цена;

- VC (variablecost) – переменные затраты на объем или AVC (average variable cost) – переменные затраты на единицу.

Сначала рассчитывают часть маржинального дохода (MR) в общей выручке. Показатель нужен для расчета в денежном выражении. Маржинальный доход – это разница между выручкой и переменными затратами.

Цена единицы продукции рассчитывается по формуле

P = TR / Q, где Q – объем продаж.

Маржинальный доход – разница между ценой единицы и переменными затратами.

Коэффициент маржинального дохода:

КMR = MR / TR или (по цене): KMR = MR / P

Результаты от применения обеих формул совпадут.

Порог рентабельности или точка безубыточности рассчитывается по формуле:

Рассчитаем BEP для магазина, торгующего одеждой. Принимая во внимание специфику предприятия, будем проводить расчеты в денежном выражении.

К постоянным расходам относятся:

- арендная плата – 100 000 руб;

- зарплата продавцов – 123 080 руб.;

- отчисления с зарплаты (30% – страховые взносы) – 369 20 руб.;

- коммунальные платежи – 15 000 руб.;

- реклама – 35 000 руб.

Итого: 300 000 руб.

Переменные затраты магазина состоят из:

- Средней закупочной цены – 1 000 руб.

- Планового объема продаж, ед. – 600.

Итого: 600 000 руб.

Маржинальный доход составит:

MR = 2 400 000 − 600 000 = 1 800 000 руб.

Коэффициент MR:

КMR = 1 800 000 / 2 400 000 = 0,75

Вычисляем BEP:

BEP = 300 000 / 0,75 = 400 000 руб.

Это значит, что для выхода на нулевую прибыль магазин должен продать товаров на 400 000 руб. Перешагнув эту отметку, торговое предприятие начнет получать прибыль. Финансовая прочность магазина составляет 1 800 000 руб., т. е. снизив выручку на эту сумму, предприятие не уйдет в убытки. Определить уровень безубыточности гораздо проще, воспользовавшись калькулятором.

Предприятие создается для того, чтобы приносить прибыль. Безусловно, крупные корпорации будут утверждать, что "они думают о нас", что "мы этого достойны" и т. п. Но все начинается с прибыли. Если она есть и постоянно увеличивается - бизнес выгоден, если наоборот - предприятие считают «прогоревшим».

Что нужно знать, чтобы задержаться на рынке? Какие методики прогнозирования и расчетов применить начинающему фирмачу? Одна из самых простых, но от этого не менее надежных - умение строить график безубыточности.

Базовые понятия устойчивости предприятия

Сейчас невозможно открыть предприятие, не думая о том, когда же оно принесет первую прибыль. Основы экономики, которые преподаются даже старшеклассникам, содержат информацию о бизнес-планировании. Важнейшими навыками бизнесмена следует считать не столько «предпринимательскую жилку», сколько умение оценить риски, затраты и потраченное время. К показателям устойчивости предприятия можно отнести такие базовые характеристики, как:

- запас прочности производства;

- рычаги ускорения производства.

Немного истории

В начале 30-х годов прошлого века масштабы производства увеличивались довольно быстрыми темпами. В условиях растущей конкуренции понадобились методики оценки возможностей предпринимательства. Именно тогда и появилась методика оценки критического объема производства (известная сейчас как график безубыточности фирмы). Инженер Уолтер Раутенштраух предложил соотносить объем произведенной продукции с валовыми затратами предприятия. Однако для оптимизации деятельности фирмы потребовалось деление затрат на постоянные и переменные.

Основные понятия

Можно говорить, что успех предприятия основан на трех факторах - это цена товара, объем производства, прибыль. Цену товара устанавливает рынок. Объем производства определяется мощностями предприятия, а прибыль - затратами на производство. Звучит несколько абсурдно, но чем меньше валовые затраты, тем ниже себестоимость, а значит, разница между рыночной ценой товара и себестоимостью больше. Это и есть прибыль.

Построение графика безубыточности как раз и позволяет найти оптимальное соотношение названных характеристик. Микроэкономика называет такой Аббревиатура образована первыми буквами слов английского языка: Cost-Volume-Profit. Важно еще до начала производственной деятельности провести такой анализ, чтобы избежать разочарований в будущем.

Одним из элементов CVP является вычисление того объема произведенной продукции, при котором первоначальные капиталовложения и текущие расходы окупятся. Другими словами, можно сказать, что анализ графика безубыточности позволяет определить, когда же предприятие начнет приносить прибыль.

Что нужно знать, чтобы построить график

Ответить на вопрос о получении первой прибыли можно двояко: определить время (через полгода, например) или вычислить количество продукции, которое нужно продать (1000 штук товара). В обоих случаях говорят о расчете точки безубыточности. Это ситуация, при которой сумма всех затрат предприятия, включая первоначальные инвестиции, будет равна доходу от проданных по рыночной цене единиц товара.

Как построить график безубыточности? Для начала необходимы такие данные:

- Фиксированные издержки - это затраты, не зависящие от объема производства продукции. В формулах используется аббревиатура TFC (total fixed cost). Если речь идет о новых проектах, то фиксированными издержками считаются первоначальные инвестиции.

- Переменные издержки - это производственные расходы на выпуск продукции. Они обозначаются аббревиатурой TVC (total variable cost).

Рыночная цена единицы продукции. Она обозначается латинской буквой Р (price).

Обязательные допущения

На практике говорить о том, что момент производства продукции совпадает с моментом продажи, можно только в сфере услуг. Именно там парикмахер продает свое мастерство в виде стрижки клиента, повар готовит салат только после того, как его заказал посетитель и т. д. Поэтому, для того чтобы построить график безубыточности, необходимо сделать несколько оговорок:

- момент производства товара совпадает по времени с моментом его продажи;

- нормы расхода на производство единицы товара, а также стоимость расходных материалов и сырья неизменны на период расчета;

- розничную цену также зафиксировать;

- определить зависимость выручки от объема выпущенной продукции линейной функцией.

Как рассчитать точку безубыточности

Собственно, формула определения необходимого объема выпуска продукции выглядит так:

BEPunits = TFC / (P-VC).

Если полученное количество произведенных товаров разделить на норму выпуска продукции в день, получим время, за которое окупится проект. Следует помнить, что в месяце не больше 22 рабочих дней. Для удобства расчетов обычно принимают продолжительность месяца в 20 дней.

Приведем простой пример расчета. Необходимо вложить 20 тыс. ден. ед. При в 25 ден. ед. можно наладить по цене 50 ден. ед. Несложные расчеты дают в 800 штук единиц продукции (BEPunits = 20000 / (50-25) = 800 штук). Определив, что в день можно произвести 5 единиц продукции, получим, что необходимо 160 рабочих дней для того, чтобы начать получать прибыль. Осталось только определить сумму дохода, необходимую для достижения точки безубыточности. Умножим рассчитанный объем выпуска продукции на (800*50) и получим 4000 ден. ед.

Аналитическая ценность графика безубыточности

Бизнес-планирование предполагает определение рисков, способных свести на нет всю предпринимательскую деятельность. График безубыточности оказывается одним из методов их прогнозирования и анализа. Для этого необходимо рассматривать деятельность фирмы в рамках определенного временного периода.

В этом случае к фиксированным издержкам относят не а независимые от объемов выпуска продукции расходы: выплаты по страховке и кредитам, оплата производственных помещений (если это аренда) и т. д. Если предприятие выпускает не один вид продукции, а в современном мире выжить с таким портфелем продукции невозможно, то необходимо производить расчеты для всех видов товара. В этом случае нужно строить график безубыточности в Excel. Это существенно сократит временные затраты. Построив на одной плоскости все графики, аналитики могут определить, какой товар действительно успешно продается на рынке, а какой - обуза для предприятия.

Для распределения постоянных затрат определяют долевое участие каждой группы товаров в общем объеме. Фиксированные издержки распределяются согласно составленной пропорции.

Запас финансовой прочности

Если построен определена. Это означает, что можно рассчитать и запас финансовой прочности предприятия. Он определяет, насколько фирма может безболезненно для себя снизить объем выпуска продукции. Для вычислений используют разность между выручкой от реализации и точкой безубыточности, отнесенную к выручке. Полученная характеристика определяет процент выпуска товаров, на который можно уменьшить объемы производства.

Следует отметить, что полученное значение прочности не является точной характеристикой. Дело в том, что в портфеле предприятия находятся как "успешные" продукты, так и "отстающие". Снизив производство "успешных" на максимально возможное количество, можно получить отрицательный результат деятельности фирмы.

Производственный леверидж

Что еще можно узнать, если рассчитывать график безубыточности? Данные о затратах и выручке можно использовать для определения производственного левериджа. Эта характеристика показывает процентное изменение прибыли при увеличении производства на 1%. Для вычисления необходимо маржу между полученной выручкой и производственными затратами разделить на эту же маржу, предварительно уменьшенную на сумму фиксированных затрат. Этот показатель может изменяться со временем, поэтому необходимо четко определять временной промежуток.

Расчеты для торговли

Как построить график безубыточности для магазина, торгующего множеством товарных групп? Даже при использовании программного обеспечения плоскость с графиками окажется настолько загруженной, что аналитику потребуется время на «расшифровку» полученного результата. Для приблизительной оценки точки безубыточности можно пользоваться такой формулой:

BEPincome = TFC*(100/i).

Индекс i определяет среднюю торговую наценку.

Построение графика

Большинство людей лучше воспринимают графическое представление информации. Для определения точки безубыточности можно начертить график безубыточности в Excel. Вертикальная ось обычно определяет деньги (объем выручки, затраты, цену и т. п.). Горизонтальная ось характеризует единицы продукции (иногда - время).

Элементарные знания в области математики говорят нам о том, что график постоянных затрат - прямая, параллельная горизонтальной оси; график переменных затрат выходит из начала осей координат. Аналогично из начала отсчета выходит и график получения дохода. Для определения точки безубыточности необходимо построить и график общих Эта линия будет проходить параллельно переменным затратам, но начало ее лежит на вертикальной оси на уровне постоянных издержек.

Точка, в которой график валовых затрат пересекается с графиком дохода, и определяет безубыточность производства.

Бизнес для того и затевается, чтобы он приносил прибыль. Крайне важно знать «на берегу», сколько в него потребуется вложить на старте, и когда эти затраты начнут окупаться.

Между этими двумя «пунктами» — открытие предприятия и начало получения им дохода — есть «промежуточная станция», так называемая точка безубыточности. То есть состояние деятельности компании, когда вложения уже оправдались, а доход еще не появился; компания, как говорят, вышла на ноль.

Давайте выясним, какие факторы влияют на скорость выхода к этой точке, и как вычислить ее саму.

Точка безубыточности предприятия — важный фактор успешности

Расчет точки безубыточности ведется математически, по определенным формулам. Для начала подробнее остановимся на самом этом понятии, поймем, насколько важен данный показатель.

В формулах точка безубыточности будет обозначаться латинской аббревиатурой BEP, это сокращение от break-evenpoint (предел рентабельности) — объем продаж либо выполнения работ, услуг, при которых обнуляется прибыль. Прибыль в данных расчетах есть разность от вычитания расходов (TC- total cost) из доходов (TR- total revenue). BEP можно измерить в натуральном или денежном выражении.

Пока точка безубыточности предприятием не достигнута, оно в минусе, несет убытки. Когда она пройдена — начинается получение прибыли. Поэтому данный показатель крайне важен для понимания, насколько компания стабильна, успешна. В разные периоды деятельности компании значение BEP меняется, и эти перемены позволяют говорить о динамике ее развития.

Если конкретнее, то знание значения BEP позволяет:

- на начальном этапе выяснить, следует ли вообще вступать в проект, вкладывать в него средства с учетом данных его окупаемости;

- при изменении объема продаж рассчитать значение корректировки цен на продукцию или произвести обратные расчеты в случае изменения цен;

- если фактическая выручка окажется больше, чем первоначально рассчитывали, определить, можно ли ее понизить, и не оказаться в убытке;

- выявить в компании проблемы и вовремя их купировать.

Какие показатели учитываются в формуле точки безубыточности

Как определить точку безубыточности? Для этого надо знать составляющие расчетов, в первую очередь, особенности затрат предприятия. Они делятся на постоянные и переменные, и важно уметь различать одни от других.

Постоянные затраты включают арендную плату за помещение, амортизационные отчисления, а также зарплату руководства и иных управленцев (как основную, так и дополнительную), с учетом отчислений.

Переменными затратами являются топливо и энергия на технологические нужды, материалы (основные и вспомогательные), комплектующие, полуфабрикаты. Сюда же входит и заработная плата рабочих, тоже основная и дополнительная (с отчислениями).

Постоянные затраты потому так и называются, что они слабо подвержены колебаниям, изменениям. Принято считать, что от объема производства и продаж они практически не зависят. Изменение постоянных затрат может произойти под влиянием таких факторов как рост либо снижение мощности предприятия, изменения в уровне производительности труда, расширение за счет открытия новых цехов или явления обратного порядка, инфляция, корректировка арендной платы и др.

А вот переменные затраты как раз привязаны к объемам производства, соответственно, вместе с ними меняются. Зависимость прямо пропорциональная: с увеличением объема производства и продаж растет и сумма переменных затрат.

Но, обратите внимание: речь идет именно об общей сумме этого показателя. В то же время переменные затраты на единицу продукции при росте производственных объемов существенно не меняются. Специалисты говорят о том, что переменные затраты на единицу продукции являются условно-постоянными.

Формулы расчета в стоимостном и натуральном исчислении

Формула точки безубыточности существует в двух основных вариантах: в натуральном и стоимостном исчислении.

Для расчета BEP в натуральном выражении нужны следующие показатели:

- FC — fixed cost, то есть, сумма постоянных затрат на объем;

- AVC- average variable cost, величина переменных затрат на единицу продукции;

- P — price, цена единицы товара либо услуги, работы.

Для расчета точки безубыточности, то есть, критического объема продаж, в натуральном выражении применяют данную формулу:

BEP = FC/( P-AVC )

Подобные вычисления BEP в денежном выражении производятся с использованием следующих показателей:

- FC — fixed cost, величина постоянных затрат;

- VC — variable cost, сумма переменных затрат на объем либо AVC — average variable cost, значение переменных затрат на единицу продукции;

- P — price, цена либо TR — total revenue, доходы (выручка).

Формула точки безубыточности в денежном исчислении требует еще и расчета коэффициента маржинального дохода, то есть его доли в выручке. Сначала надо найти значение самого маржинального дохода (MR — marginal revenue), а это сумма выручки за минусом переменных затрат.

MR = TR — VC

Но тут есть один нюанс: выручка за единицу продукции — это как раз цена товара, ее можно выразить формулой: P = TR/Q, где TR, как нам уже известно, это размер выручки, а Q — объем продаж. Получается, что маржинальный доход есть разница между ценой и переменными затратами, только на единицу продукции: MR = P — AVC

Тогда коэффициент маржинального дохода считаем следующим образом:

Kmr = MR/TR

Либо, в случае, если MR рассчитываем, исходя из цены:

Расчет точки безубыточности осуществляют также в денежном выражении: BEP = FC/ Kmr

В итоге расчета получится критическая сумма выручки, то есть такой ее уровень, при котором прибыль равна нулю.

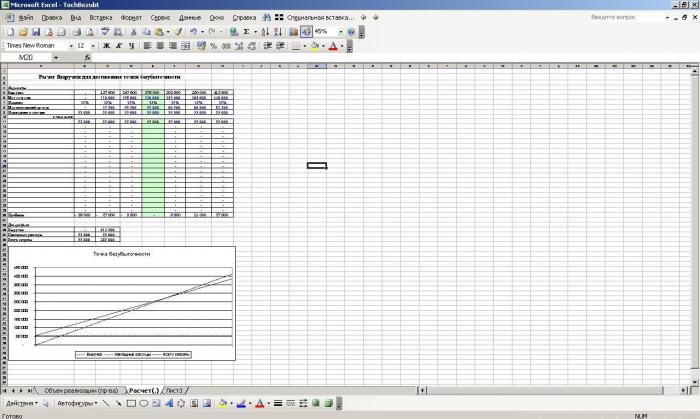

Точка безубыточности для магазина: пример расчета

Как рассчитать точку безубыточности для отдельных видов предприятий и организаций? Проще всего понять систему на конкретных примерах, тем более что специфика есть у разных видов деятельности. Начнем с распространенного вида бизнеса — магазина одежды. Здесь, как и в большинстве случаев, предпочтительнее использовать форму расчета в денежном выражении.

Нам понадобятся цифры постоянных расходов, характеризующих функционирование магазина. Это затраты на:

- аренду — 100 000 руб.;

- коммунальные услуги — 15 000;

- рекламу — 35 000;

- заработную плату продавцов-консультантов, кассиров — 123 080;

- отчисления с зарплаты (страховые взносы — 30% от общей суммы заработка) — 36 920.

Переменные расходы в нашем случае — это объем продаж, пусть это будет 600 единиц товара, и средний размер закупочной цены, мы его приняли за 1000 руб.

Суммируя постоянные затраты, получаем 300 000 рублей. Переменные затраты — это произведение цены и количества проданного товара, то есть, 600 000.

Маржинальный доход: MR = 2 400 000 — 600000 = 1 800 000 рублей.

Высчитываем коэффициент маржинального дохода:

Kmr = 1 800 000/2 400 000 = 0,75

Определяем точку безубыточности: BEP = 300 000/0,75 = 400 000 рублей.

То есть, в новом магазине надо реализовать одежды на сумму 400 000 рублей, только тогда получится нулевая прибыль. Все, что будет продано на сумму свыше 400 000 рублей, пойдет в прибыль. Запас финансовой прочности магазина исчисляется суммой в 1 800 000 рублей. Этот показатель подсказывает, на какую сумму можно снизить выручку, чтобы не «свалиться» в убыточную зону.

Производим расчеты для предприятия

Точка безубыточности предприятия рассчитывается иначе, здесь чаще всего используют формулу в натуральном выражении.

Постоянные расходы в нашем примере:

- амортизационные отчисления — 100 000 руб.;

- общезаводские расходы — 80 000;

- зарплата АУП — 100 000;

- коммунальные расходы — 20 000.

Общая сумма — 300 000 рублей постоянных расходов.

Переменные затраты:

- заработная плата основных рабочих — 60 руб. — в расчете на одну единицу продукции;

- отчисления с заработной платы (страховые взносы — 30% от общей суммы заработной платы) — 20 руб. на единицу продукции;

- затраты на материалы (на весь объем производства) — 150 руб.

- затраты на полуфабрикаты (на весь объем) — 90 руб.

Итого 320 рублей при цене изделия в 400 рублей.

Точка безубыточности: BEP = 300000/(400 — 320) = 3750 шт.

Значит, данному предприятию придется произвести 3750 единиц продукции, чтобы сработать в ноль. Прибыль пойдет при превышении этого объема.

О нюансах и допущениях

Как рассчитать точку безубыточности, мы уже усвоили. Главное: иметь набор исходных данных и использовать их в формуле. Проблема в одном: бизнес — дело подвижное, тут все течет и меняется довольно быстро, приходится реагировать на «шевеления» рынка. Иначе не поспеть за конкурентами. Вот в расчетах приходится идти на некоторые допущения, поскольку невозможно вести мониторинг в онлайн режиме, постоянно внося коррективы в исходники.

Вот основные допущения:

- компания условно оставляет в расчетах старую цену, увеличивая объемы продаж, хотя в на деле это нереально, особенно, если речь идет о длительном сроке расчетного периода;

- аналогичная ситуация по затратам: они в формуле неизменны, но в реальности, чаще всего, меняются с ростом объема продаж, да еще и на полной мощности — тут входит в силу экономический закон возрастающих затрат;

- в расчете ТБ мы считаем товар реализованным полностью, хотя в действительности так гладко бывает нечасто;

- мы высчитываем значение ТБ для одного вида продукции, а когда их несколько, условно считаем, что структура видов товаров постоянна.

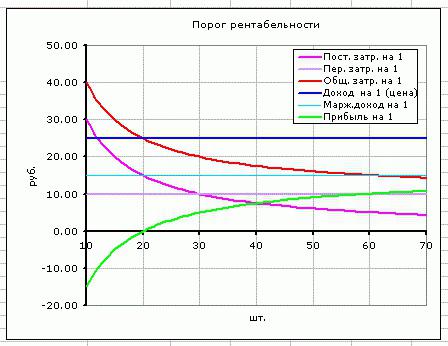

Нагляднее всего точку безубыточности можно визуализировать с помощью графика. Для этого проводим линию выручки, потом линии переменных затрат (наклонная) и постоянных затрат (прямая линия). Получаем значение объема производства (продаж) по горизонтальной оси, а на вертикальной видим результат по затратам и доходам в денежном выражении. Пример на картинке:

Вычислив сумму переменных и постоянных затрат, выведем линию валовых затрат. Где будет искомая точка безубыточности на графике? На пересечении линий выручки и валовых затрат. в приведенном примере данная точка составляет 40% объема продаж.

В точке безубыточности выручку называют пороговой (критической), тем же термином описывают и объем продаж.

Для развития любого вида бизнеса важно понимать, в какой момент, при каком объеме производства или продаж предприятие сможет полностью покрыть все издержки, убытки и начнет приносить прибыль.

Определить этот уровень позволяет процедура расчета точки безубыточности – важнейшего показателя эффективности любого коммерческого проекта. Чем выше объем производства и продаж над этой критической отметкой, тем устойчивее финансовое положение предприятия.

Характеристика и основные показатели

Точка безубыточности (англ. – break-even point) – это величина, обозначающая необходимый объем производства или продаж для стабильной работы предприятия без получения убытков и прибыли.

При достижении данной точки

количество издержек будет равняться стоимостному объему реализации, то есть и доходы, и расходы окажутся на нулевой отметке. Иногда этот параметр называют критическим объемом производства, порогом . При такой ситуации фирма не получает прибыли, и способна только возмещать затраты.

При достижении данной точки

количество издержек будет равняться стоимостному объему реализации, то есть и доходы, и расходы окажутся на нулевой отметке. Иногда этот параметр называют критическим объемом производства, порогом . При такой ситуации фирма не получает прибыли, и способна только возмещать затраты.

Вместе с тем, показатель безубыточности дает возможность рассчитать , сколько надо выпустить продукции или реализовать, чтобы не оказаться «в минусе» и работать с прибылью. Здесь существует такая зависимость : при превышении данного показателя организация получает прибыль, если он еще не пройден, то производство убыточно. Этот показатель реагирует на многие факторы: изменение цен на сырье, материалы, увеличение товарооборота, расширение дилерской сети и др.

Значение точки безубыточности первостепенно для определения финансовой стабильности компании, так как позволяет :

- увидеть тенденцию развития бизнеса в целом;

- оценить привлекательность инвестиционного проекта для потенциальных инвесторов: срок окупаемости, уровень риска и т.д.;

- выявить проблемы на предприятии, если данный параметр меняется со временем;

- планировать продажи на определенный период;

- понять величины доходов и затрат в соотношении, чтобы подкорректировать цены, увидеть по какому пункту можно сократить расходы;

- просчитать, насколько необходимо изменить объем при изменении цены и наоборот; на какое значение уменьшить выручку, чтобы не скатиться в убыток.

Алгоритм расчета

Для определения данной точки требуются данные переменных и постоянных затрат

. Их надо правильно разделять, понимать между ними разницу. Успешное предпринимательство предполагает грамотный расчет всех расходов на содержание бизнеса.

Для определения данной точки требуются данные переменных и постоянных затрат

. Их надо правильно разделять, понимать между ними разницу. Успешное предпринимательство предполагает грамотный расчет всех расходов на содержание бизнеса.

Переменные затраты могут складываться из расходов на сырье, материалы, полуфабрикаты, комплектующие, энергию, топливо для производства, а также суммы всех основных работников вместе со и прочего.

Их практически невозможно рассчитать заранее : они зависят от характера деятельности предприятия, объема производства и могут ежемесячно изменяться. Чем больше будет объем выпуска и реализации, тем выше сумма затрат. Средние переменные затраты не изменяются в зависимости от объема производства.

В постоянные затраты могут быть включены плата за аренду, отчисления за амортизацию, сумма заработной платы административно-управленческого персонала вместе со страховыми отчислениями, платежи по , налоги, расходы на связь и др.

Такие расходы остаются постоянными, они не зависят от объема производства. Однако на них могут оказывать влияние изменение мощности предприятия, меняющаяся сумма арендной платы, инфляция и др.

Пошагово механизм определения и применения точки безубыточности можно представить так:

- Сбор данных для анализа уровня объема производства, реализации товара, расходов и доходов;

- Вычисление размера всех издержек, точки безубыточности и области безопасности;

- Оценка необходимого уровня производства/продаж для финансовой стабильности компании.

Алгоритм расчета точки безубыточности может быть:

- аналитическим (с помощью специальных формул);

- графическим (предполагает построение графика на основе ряда базовых значений).

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Формула расчета

Для измерения точки безубыточности берутся следующие показатели

:

Для измерения точки безубыточности берутся следующие показатели

:

- Выручка (доход).

- Затраты постоянные (на объем).

- Затраты переменные (на объем).

- Затраты переменные средние (на единицу продукции).

- Цена (выручка на единицу продукции).

- Маржинальный доход (разница между выручкой и затратами переменными).

- Коэффициент маржинальности (доля маржинального дохода в выручке, определяется делением затрат переменных на количество выручки).

Формула расчета в денежном эквиваленте :

Точка безубыточности = Выручка Затраты постоянные / (Выручка – Затраты переменные)

Формула расчета в натуральном выражении :

Точка безубыточности = Затраты постоянные / (Цена – Затраты переменные средние)

Существует также метод определения точки безубыточности в денежном эквиваленте с помощью величины маржинального дохода :

Точка безубыточности = Затраты постоянные / Коэффициент маржинальности

Итогом расчета по формулам будет являться критический объем производства или продаж в денежном либо натуральном выражении. Так как точка безубыточности показывает объем продаж, начиная с которого поступает прибыль, сопоставляя ее с другими показателями (такими как стоимость, расходы и т.д.), она может применяться для анализа инвестиционного проекта.

Что такое постоянные и переменные издержки, а также точка безубыточности смотрите в следующем видеоуроке:

Пример расчета

Магазин одежды

Рассчитаем точку безубыточности для магазина спецодежды. Здесь лучше применить расчет в денежном эквиваленте , потому что ассортимент товара и цены разные.

Исходные данные:

- Затраты постоянные (арендная плата, сумма заработной платы продавцов вместе с отчислениями, оплата коммунальных услуг и рекламы) = 250000 рублей.

- Закупочная цена изделия средняя = 1000 рублей.

- Объем продаж = 300 единиц.

- Затраты переменные (закупочные цены изделий) = 300000 рублей.

- Выручка = 600000 рублей.

- Маржинальный доход = Выручка – Затраты переменные = 600000 – 300000 = 300000 рублей.

Коэффициент маржинальности = Затраты переменные / Выручка = 0,5.

Расчет:

Точка безубыточности = Выручка Затраты постоянные / (Выручка – Затраты переменные) = 600000 250000 / (600000 – 300000) = 500000 рублей.

Или по другой формуле:

Точка безубыточности = Затраты постоянные / Коэффициент маржинальности = 250000 / 0,5 = 500000 рублей.

Таким образом, магазину надо продать товаров на 500000 рублей, чтобы покрыть расходы и выйти в ноль. Все продажи свыше будут приносить прибыль.

Для предприятия металлообработки

При расчете точки безубыточности для предприятия металлообработки лучше применять формулу в натуральном выражении

. Предприятия малого бизнеса часто выпускают одноразовую продукцию по примерно одинаковым ценам.

При расчете точки безубыточности для предприятия металлообработки лучше применять формулу в натуральном выражении

. Предприятия малого бизнеса часто выпускают одноразовую продукцию по примерно одинаковым ценам.

Исходные данные:

- Затраты постоянные (общие расходы по предприятию, отчисления на амортизацию, сумма заработной платы администрации вместе с отчислениями) = 250000 рублей.

- Затраты переменные (средства для закупки сырья и полуфабрикатов, сумма заработной платы рабочего персонала вместе с отчислениями, топливные и технологические затраты) = 300000 рублей.

- Затраты переменные средние (на единицу продукции) = 300 рублей.

- Цена изделия (выручка на единицу продукции) = 500 рублей.

- Объем производства (плановый) = 1000 единиц.

- Выручка = 500000 рублей.

Расчет :

Точка безубыточности = Затраты постоянные / (Цена – Затраты переменные средние) = 250000 / (500 – 300) = 1250 штук.

Таким образом, предприятие достигнет точки безубыточности при выпуске продукции в количестве 1250 штук за определенный период. На данном примере видно, что для выхода на уровень без убытков и прибыли нужно увеличить объем продукции на 250 штук от планируемого. Дальнейшее превышение объема принесет прибыль.

Однако при расчете по умолчанию признается тот факт, что при увеличении объема цена останется прежней, затраты также не увеличатся, а товар будет реализован полностью, без остатков. В действительности не все может быть так идеально.

Пример расчета можно изучить в данном видеосюжете:

Алгоритм построения графика

При построении данного графика надо выполнить следующие действия :

- на горизонтальной оси обозначить объем производства/продаж;

- по вертикальной оси отложить значения постоянных затрат (прямая линия), переменных затрат (наклонная линия) и валовых затрат по отдельности, а также выручки.

В результате будут построены графики постоянных, переменных и валовых затрат, а также выручки. Точка безубыточности располагается на пересечения графиков выручки и валовых затрат. В этот момент выручка и объем продаж являются пороговыми или критическими, предприятие покрывает все затраты и получает нулевую прибыль.

Построение графика точки безубыточности

График точки безубыточности отражает изменение выручки, постоянных, переменных и валовых затрат в зависимости от объемов производства, обозначенных на процентной шкале по горизонтали.

При его построении принимается допущение, что продажи происходят равномерно, цены на продукцию и сырье за взятый период не меняются.

Достоинства и недостатки данной модели анализа

Рассчитывать точку безубыточности следует любому начинающему предпринимателю. Эта модель позволяет без труда увидеть

нижнюю границу финансовой стабильности бизнес-проекта, чтобы предпринять шаги для увеличения зоны безопасности (удаленности от критической нулевой отметки прибыли). Сам механизм нахождения порогового уровня производства и продаж достаточно прост и не требует каких-то дополнительных специальных знаний.

Рассчитывать точку безубыточности следует любому начинающему предпринимателю. Эта модель позволяет без труда увидеть

нижнюю границу финансовой стабильности бизнес-проекта, чтобы предпринять шаги для увеличения зоны безопасности (удаленности от критической нулевой отметки прибыли). Сам механизм нахождения порогового уровня производства и продаж достаточно прост и не требует каких-то дополнительных специальных знаний.

Однако следует учитывать, что для определения данной точки берутся идеальные условия производства, рынка и организации труда. В повседневной действительности на выпуск продукции и ее реализацию влияет множество внешних труднопрогнозируемых факторов. В частности, имеет значение сезонность, колебания спроса, увеличение конкуренции, внедрение новых технологий, повышение цен на сырье, что может изменить объем продаж. Поэтому, такая модель больше подходит для предприятий, работающих в стабильных рыночных условиях.