Жаропонижающие средства для детей назначаются педиатром. Но бывают ситуации неотложной помощи при лихорадке, когда ребенку нужно дать лекарство немедленно. Тогда родители берут на себя ответственность и применяют жаропонижающие препараты. Что разрешено давать детям грудного возраста? Чем можно сбить температуру у детей постарше? Какие лекарства самые безопасные?

Понятие операционного рычага тесно связано со структурой затрат компании. Операционный рычаг или производственный леверидж (leverage - рычаг) - это механизм управления прибылью компании, основанный на улучшении соотношения постоянных и переменных затрат.

С его помощью можно планировать изменение прибыли организации в зависимости от изменения объема реализации, а также определить точку безубыточной. Необходимым условием применения механизма операционного рычага является использование маржинального метода, основанного на подразделении затрат на постоянные и переменные. Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем в большей степени изменяется величина прибыли по отношению к темпам изменения выручки компании.

Как мы знаем, на предприятии существуют два вида затрат: переменные и постоянные . Их структура в целом, а в частности уровень постоянных затрат, в общей выручке предприятия или в выручке от единицы продукции могут значительно влиять на тенденцию изменения прибыли или издержек. Это происходит из-за того, что каждая дополнительная единица продукции приносит некоторую дополнительную доходность, которая идет на покрытие постоянных затрат, и в зависимости от соотношения постоянных и переменных затрат в структуре издержек компании, общий прирост доходов от дополнительной единицы товара может выразиться в значительном резком изменении прибыли. Как только достигается уровень безубыточности, появляется прибыль, которая начинает расти быстрее, чем объем продаж.

Операционный рычаг является инструментом для определения и анализа данной зависимости. Другими словами он предназначен для установления влияния прибыли на изменение объема реализации. Суть его действия заключается в том, что при росте объема выручки наблюдается больший темп роста объема прибыли, однако этот больший темп роста ограничен соотношением постоянных и переменных затрат. Чем ниже удельный вес постоянных затрат, тем меньше будет это ограничение.

Производственный (операционный) леверидж количественно характеризуется соотношением между постоянными и переменными расходами в общей их сумме и величиной показателя «Прибыль до вычета процентов и налогов». Зная производственный рычаг можно прогнозировать изменение прибыли при изменении выручки. Различают ценовой и натуральный ценовой рычаг.

Ценовой операционный (производственный) рычаг

Ценовой операционный рычаг (Рц) вычисляется по формуле:

Рц = В/П

Где,

В - выручка от продаж;

П - прибыль от продаж.

Учитывая, что В = П + Зпер + Зпост , формулу расчета ценового операционного рычага можно записать как:

Рц = (П + Зпер + Зпост)/П = 1 + Зпер/П + Зпост/П

Где,

Зпер - переменные затраты;

Зпост - постоянные затраты.

Натуральный операционный (производственный) леверидж

Натуральный операционный рычаг (Рн) вычисляется по формуле:

Рн = (В-Зпер)/П = (П + Зпост)/П = 1 + Зпост/П где,

В - выручка от продаж;

П - прибыль от продаж;

Зпер - переменные затраты;

Зпост - постоянные затраты.

Операционный рычаг не измеряется в процентах, поскольку представляет собой отношение маржинального дохода к прибыли от продаж. А так как маржинальный доход, кроме прибыли от продаж, содержит еще и сумму постоянных затрат, то операционный рычаг всегда больше единицы.

Величину операционного левериджа можно считать показателем рискованности не только самого предприятия, но и вида бизнеса, которым это предприятие занимается, поскольку соотношение постоянных и переменных расходов в общей структуре затрат является отражением не только особенностей данного предприятия и его учетной политики, но и отраслевых особенностей деятельности.

Однако считать, что высокая доля постоянных расходов в структуре затрат предприятия является отрицательным фактором, так же как и абсолютизировать значение маржинального дохода, нельзя. Увеличение производственного левериджа может свидетельствовать о наращивании производственной мощи предприятия, о техническом перевооружении, повышении производительности труда. Прибыль предприятия, у которого уровень производственного левериджа выше, более чувствительна к изменениям выручки. При резком падении продаж такое предприятие может очень быстро «упасть» ниже уровня безубыточности. Иными словами, предприятие с более высоким уровнем производственного левериджа является более рискованным.

Поскольку операционный рычаг показывает динамику операционной прибыли в ответ на изменение выручки компании, а финансовый леверидж характеризует изменение прибыли до налогообложения после выплаты процентов по кредитам и займам в ответ на изменение операционной прибыли, совокупный рычаг дает представление о том, на сколько процентов изменится прибыль до налогов после выплаты процентов при изменении выручки на 1%.

Таким образом, небольшой операционный рычаг можно усилить путем привлечения заемного капитала. Высокий операционный рычаг, наоборот, можно нивелировать с помощью низкого финансового рычага. С помощью этих действенных инструментов - операционного и финансового рычагов - предприятие может достичь желаемой отдачи от вложенного капитала при контролируемом уровне риска.

В заключение перечислим те задачи, которые решаются с помощью операционного рычага (производственного левериджа):

расчет финансового результата в целом по организации, а также по видам продукции, работ или услуг на основании схемы «затраты - объем - прибыль»;

определение критической точки производства и использование ее при принятии управленческих решений и установлении цен на работы;

принятие решений по дополнительным заказам (ответ на вопрос: не приведет ли дополнительный заказ к росту постоянных издержек?);

принятие решения по прекращению выпуска товаров или оказания услуг (если цена падает ниже уровня переменных затрат);

решение задачи максимизации прибыли за счет относительного сокращения постоянных затрат;

использование порога рентабельности при разработке производственных программ, установлении цен на товары, работы или услуги.

силы воздействия операционного анализа

Операционный анализ работает с такими параметрами деятельности предприятия, как затраты, объем реализации и прибыль. Большое значение для операционного анализа имеет разделение затрат на постоянные и переменные. Основными величинами, используемыми в операционном анализе, являются: валовая маржа (сумма покрытия), сила операционного левериджа, порог рентабельности (точка безубыточности), запас финансовой прочности.

Валовая маржа (сумма покрытия). Эта величина рассчитывается как разница между выручкой от реализации и переменными затратами. Она показывает, хватает ли у предприятия средств для покрытия постоянных расходов и получения прибыли.

Сила воздействия операционного рычага. Вычисляется как отношение валовой маржи к прибыли после уплаты процентов, но до уплаты налога на прибыль.

Зависимость финансовых результатов операционной деятельности предприятия, при прочих равных условиях, от предположений, связанных с изменением объема производства и реализации товарной продукции, постоянных расходов и переменных издержек на производство продукции, составляет содержание анализа операционного левериджа.

Влияние увеличения объема производства и реализации товарной продукции на прибыль предприятия определяется понятием операционного рычага, воздействие которого проявляется в том, что изменение выручки сопровождается более сильной динамикой изменения прибыли.

Вместе с этим показателем при анализе финансово-хозяйственной деятельности предприятия используют величину эффекта операционного рычага (левериджа), обратную величине порога безопасности:

где ЭОР - эффект операционного рычага.

Операционный рычаг показывает насколько процентов изменится прибыль при изменении выручки на 1%. Эффект операционного левериджа заключается в том, что изменение выручки от реализации (выраженное в процентах) всегда приводит к более сильному изменению прибыли (выраженному в процентах). Сила воздействия операционного левериджа является мерой предпринимательского риска, связанного с предприятием. Чем она выше, тем больший риск несут акционеры.

Найденное с помощью формулы значение эффекта операционного левериджа в дальнейшем используется для прогнозирования изменения прибыли в зависимости от изменения выручки предприятия. Для этого используют следующую формулу:

где ВР - изменение выручки в %; П - изменение прибыли в %.

Руководство предприятия "Технология" имеет намерение за счет роста объемов продаж электротоваров увеличить выручку от реализации на 10% (с 50 000 грн. до 55 000 грн.), не выходя при этом за пределы релевантного периода. Общие переменные затраты составляют для начального варианта 36 000 грн. Постоянные затраты равны 4 000 грн. Можно рассчитать сумму прибыли в соответствии с новым объемом выручки от реализации продукции традиционным методом или с помощью операционного рычага.

Традиционный метод:

1. Начальная прибыль равна 10 000 грн. (50 000 - 36 000 - 4 000).

2. Переменные затраты на запланированный объем продукции возрастут на 10%, то есть будут равны 39 600 грн. (36 000 х 1,1).

3. Новая прибыль: 55 000 - 39 600 - 4 000 = 11 400 грн.

Метод операционного рычага:

1. Сила влияния операционного рычага: (50 000 - 36 000 / / 10 000) = 1,4. Это означает, что 10% роста выручки должны принести прирост прибыли на 14% (10 х 1,4), то есть 10 000 х 0,14=1 400 грн.

Эффект операционного рычага состоит в том, что любое изменение выручки от реализации приводит к еще более сильному изменению прибыли. Действие этого эффекта связано с непропорциональным воздействием условно-постоянных и условно-переменных затрат на финансовый результат при изменении объема производства и реализации. Чем выше доля условно-постоянных расходов и себестоимости продукции, тем сильнее воздействие операционного рычага. И, наоборот, при росте объема продаж доля условно-постоянных расходов падает и воздействие операционного рычага падает.

Порог рентабельности (точка безубыточности) -- это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от реализации продукции (работ, услуг) равна всем его совокупным затратам. То есть это тот объем продаж, при котором хозяйствующий субъект не имеет ни прибыли, ни убытка.

На практике для вычисления точки безубыточности используются три метода: графический, уравнений и маржинального дохода.

При графическом методе нахождение точки безубыточности сводится к построению комплексного графика «затраты -- объем производства -прибыль». Последовательность построения графика заключается в следующем: на графике строится линия постоянных затрат, для чего проводится прямая, параллельная оси абсцисс; на оси абсцисс выбирается какая-либо точка, то есть какая-либо величина объема. Для нахождения точки безубыточности рассчитывается величина совокупных затрат (постоянных и переменных). Строится прямая на графике, отвечающая этому значению; вновь выбирается любая точка на оси абсцисс и для нее находится сумма выручки от реализации. Строится прямая, отвечающая данному значению.

Прямые показывают зависимость переменных и постоянных затрат, а также выручки от объема производства. Точка критического объема производства показывает объем производства, при котором выручка от реализации равна ее полной себестоимости. После определения точки безубыточности планирование прибыли строится на основе эффекта операционного (производственного) рычага, то есть того запаса финансовой прочности, при котором предприятие может позволить себе снизить объем реализации, не приводя к убыточности. В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производств (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше -- получает прибыль. Зная порог рентабельности можно рассчитать критический объем производства:

Запас финансовой прочности . Это разница между выручкой предприятия и порогом рентабельности. Запас финансовой прочности показывает, на какую величину может уменьшиться выручка, чтобы предприятие все еще не несло убытков. Запас финансовой прочности рассчитывается по формуле:

ЗФП = VP - RПОРОГ

Чем выше сила влияния операционного рычага, тем меньше запас финансовой прочности.

Пример 2 . Расчет силы воздействия операционного рычага

Исходные данные:

Выручка от реализации продукции -- 10000 тыс. руб.

Переменные затраты -- 8300 тыс. руб,

Постоянные затраты -- 1500 тыс. руб.

Прибыль -- 200 тыс. руб.

1. Рассчитаем силу воздействия операционного рычага.

Сумма покрытия = 1500 тыс. руб. + 200 тыс. руб. = 1700 тыс. руб.

Сила воздействия операционного рычага = 1700 / 200 = 8,5 раза

2. Предположим, что на следующий год прогнозируется рост объема реализации на 12 %. Мы можем рассчитать, на сколько процентов возрастет прибыль:

12% * 8,5 =102%.

10000 * 112% / 100= 11200 тыс. руб

8300 * 112% / 100 = 9296 тыс. руб.

11200 - 9296 = 1904 тыс. руб.

1904 - 1500 = 404 тыс. руб.

Сила воздействия рычага = (1500 + 404) / 404 = 4,7 раза.

Отсюда прибыль возрастает на 102 %:

404 - 200 = 204; 204 * 100 / 200 = 102%.

Определим порог рентабельности для этого примера. Для этих целей следует рассчитать коэффициент валовой маржи. Он считается как отношение валовой маржи к выручке от реализации:

1904 / 11200 = 0,17.

Зная коэффициент валовой маржи -- 0,17, считаем порог рентабельности.

Порог рентабельности = 1500 / 0,17 = 8823,5руб.

Анализ структуры стоимости позволяет выбрать стратегию поведения на рынке. Существует правило при выборе выгодных вариантов ассортиментной политики -- правило «50: 50».

Управление затратами в связи с использованием эффекта операционного рычага позволяет оперативно и комплексно подходить к использованию финансов предприятия. Для этого можно воспользоваться правилом «50/50»

Все виды продукции подразделяются на две группы в зависимости от доли переменных затрат. Если она больше 50 %, то поданным видам продукции выгоднее работать над снижением затрат. Если доля переменных затрат меньше 50 %, то предприятию лучше увеличить объемы реализации -- это даст больше валовой маржи.

Расчет приведенных выше величин позволяет оценить устойчивость предпринимательской деятельности компании и предпринимательский риск, связанный с ней.

И если в первом случае рассматривается цепочка:

Cost (Себестоимость) - Volume (Выручка от продаж) - Profit (Валовая прибыль), что дает возможность рассчитать показатель рентабельности оборота, коэффициента самоокупаемости и показатель рентабельности производства по издержкам, то при расчете по денежным потокам имеем почти аналогичную схему:

Отток денежных средств - Приток денежных средств - Чистый денежный поток, (Выплаты) (Поступления) (Разница) что дает возможность расчета различных показателей ликвидности и платежеспособности.

Однако на практике складывается ситуация, когда у предприятия нет денег, но есть прибыль либо имеются денежные средства, но отсутствует прибыль. Проблема заключается в несовпадении во времени движения материальных и денежных потоков. В большинстве источников современной финансово-экономической литературы проблема ликвидность - рентабельность рассматривается в рамках управления оборотным капиталом и упускается при анализе процессов управления издержками предприятия.

Хотя в данном ракурсе проявляются самые значимые "узкие" места функционирования отечественных промышленных предприятий: платежная, а точнее "неплатежная" дисциплина, проблемы деления затрат на постоянные и переменные, выход на проблему внутрифирменного ценообразования, проблема оценки денежных поступлений и платежей во времени.

Теоретически интересным является тот факт, что при рассмотрении модели CVP в разрезе денежных потоков полностью изменяется поведение так называемых постоянных и переменных затрат. Появляется возможность планирования уровня "реальной", а не перспективной рентабельности в рамках более краткосрочных периодов, основываясь на договорах погашения кредиторской и дебиторской задолженностей.

Использование операционного анализа стандартной модели осложнено не только приведенными ограничениями, но также спецификой составления бухгалтерской отчетности (раз в квартал, в полгода, год). Для целей оперативного управления затратами и результатами данной частоты явно недостаточно.

Различия в структуре ассортимента предприятия также являются "узким" местом данного вида анализа затрат. Учитывая сложность разделения смешанных затрат на постоянную и переменные части, проблемы с дальнейшим распределением выделенных и "чистых" постоянных затрат на конкретный вид продукции, точка безубыточности конкретного вида продукции предприятия будет рассчитана со значительными допущениями.

Для того чтобы добиться получения более оперативной информации и ограничить допущения по ассортименту, предлагается использовать методику, учитывающую непосредственно движение финансовых потоков (выплаты по статьям затрат и поступления за конкретную реализованную продукцию, в итоге формирующие себестоимость выпуска и выручку от продаж).

Производственная деятельность большинства промышленных предприятий регламентирована определенными технологиями, ГОСТами и устоявшимися условиями расчетов с кредиторами и дебиторами. По этой причине необходимым является рассмотрение методики в разрезе циклов движения денежных средств, производственных циклов.

Существует прямая зависимость между операционным рычагом и предпринимательским риском. То есть чем больше операционный рычаг (угол между выручкой и суммарными издержками), тем больше предпринимательский риск. Но, одновременно, чем выше риск, тем больше величина вознаграждения

1 -- выручка от реализации; 2 -- операционная прибыль;3 -- операционные убытки; 4 -- общие затраты; 5 -- точка безубыточности; 6 -- постоянные затраты.

Рис. 1.1 Низкий и высокий уровень операционного рычага

Эффект операционного рычага сводится к тому, что любое изменение выручки от реализации (за счет изменения объема) приводит к еще более сильному изменению прибыли. Действие данного эффекта связано с непропорциональным влиянием постоянных и переменных затрат на результат финансово-экономической деятельности предприятия при изменении объема производства.

Сила воздействия операционного рычага показывает степень предпринимательского риска, то есть риска потери прибыли, связанного с колебаниями объема реализации. Чем больше эффект операционного рычага (чем больше доля постоянных затрат), тем больше предпринимательский риск.

Как правило, чем выше постоянные затраты предприятия, тем выше связанный с ним предпринимательский риск. В свою очередь, высокие постоянные затраты обычно являются результатом наличия у компании дорогостоящих основных средств, нуждающихся в обслуживании и периодическом ремонте.

Финансовый рычаг - это отношение заимствованного капитала компании к собственному бюджету. Благодаря ему можно изучить финансовое положение компании, степень риска краха предприятия или же вероятности его успеха. Чем меньше показатель рычага, тем устойчивее положение компании. Но не стоит забывать, что с помощью займа многие малые предприятия разрастаются до более крупных, а крупные, получив дополнительную прибыль к собственному капиталу, улучшают своё положение.

Цель финансового рычага

Финансовый рычаг в экономике могут называть кредитным рычагом, кредитным плечом, финансовым левериджом, но смысл от этого не меняется. Рычаг в физике помогает, прикладывая меньше усилий, поднимать более тяжёлые предметы, так же и в экономике. Коэффициент финансового рычага разрешает получить большую прибыль. Сил и времени на исполнение мечты при этом уходит меньше. Иногда можно встретить и такое определение: «Финансовый рычаг - это повышение рентабельности личного дохода предприятия вследствие использования заёмных средств».

Изменение структуры капитала предприятия (долей собственных и заёмных средств) позволяет повысить чистую прибыль компании. Как правило, дополнительный капитал, полученный вследствие работы левериджа, идёт на создание новых активов, улучшение производительности компании, расширение филиалов и т.д.

Чем больше денег вращается внутри предприятия, тем дороже сотрудничество с собственниками для инвесторов и акционеров, а это, несомненно, на руку генеральным директорам.

Исходя из понятия левериджа, можно утверждать, что эффектом финансового рычага называют отношение заёмного капитала к собственной прибыли, выраженное в процентах.

Кому и зачем нужно знать, что такое леверидж?

Не только для инвесторов и займодателей важно понимать и уметь оценивать структуру инвестиционного рынка. Однако для инвестора или банкира величина кредитного рычага служит отличным ориентиром для дальнейшего сотрудничества с предприятием и размера кредитных ставок.

Самим же предпринимателям, владельцам компаний, финансовым менеджерам необходимо знать структуру левериджа и уметь оценивать его для понимания финансового состояния компании и зависимости от внешних займов. Если неопытные предприниматели пренебрегут знаниями о кредитном рычаге, то легко могут потерять финансовую независимость из-за крупных займов и внешних долгов. Если же директора решат, что компания неплохо развивается и без кредитной истории, то они упустят возможность повысить рентабельность активов, а, значит, затормозят процесс подъёма предприятия на «карьерной лестнице».

Внешние займы позволяют быстрее и эффективнее повышать производительность компании, но они же могут втянуть её в экономическую зависимость от кредитов.

Также стоит помнить, что предприниматель никогда не должен брать неоправданные займы (ненужные для данного этапа развития компании). Во время оформления кредита необходимо точно представлять размер средств, нужных для расширения предприятия или повышения продаж.

Формула действия финансового рычага.

В экономике существует множество нюансов, не зная которые, новички легко попадаются на кредитные уловки и не достигают целей, виня во всём финансовый рычаг. Формула его должна прочно укорениться в мозгу как новичков бизнеса, так и профессионалов.

ЭФР = (1 - Сн) х Д х ФР

ЭФР - эффект финансового рычага;

Сн - прямой налог на прибыль организации, выраженный в десятичной дроби (может изменяться в зависимости от рода деятельности предприятия);

Д - дифференциал, разница между коэффициентом рентабельности (КР) активов и процентом кредитной ставки;

ФР - финансовый рычаг, отношение среднего заёмного капитала предприятия к величине собственного.

Закономерности левериджа

В соответствии с формулой можно вывести несколько закономерностей рычага.

Дифференциал всегда должен быть положительным. Это важный импульс для действия кредитного рычага, который позволяет заёмщику понять степень риска займа крупных сумм предпринимателю. Чем больше показатель, тем меньше риск для банкира.

Плечо (ФР) также содержит принципиально важную информацию для обоих участников процесса. Чем оно больше, тем выше риск как для банкира, так и для предпринимателя.

Исходя из этих двух аспектов, очевидно, как леверидж помогает повысить рентабельность. Финансовый рычаг служит для повышения не только собственной прибыли, но и для определения величины кредитной суммы, которую может привлечь предприниматель.

Средний показатель кредитного рычага

Практическими методами было определено оптимальное значение показателя финансового рычага (в процентном соотношении). Для среднестатистического предприятия отношение заёмных средств к собственным составляет от 50 до 70%. При уменьшении этого показателя хотя бы на 10% теряется шанс предпринимателя развить свою компанию и достигнуть успеха, а при увеличении до 80 или 90% под огромный риск ставится финансовая независимость всего предприятия.

Однако не стоит забывать, что нормальный уровень левериджа зависит и от отрасли производства, масштабов (размер бизнеса, кол-во филиалов и т.д.) и даже от метода организации управления и подхода к построению структуры компании.

Основные составляющие финансового левериджа

Финансовый рычаг во многом зависит от второстепенных факторов. Каждый из них нужно разбирать отдельно. Показатель финансового рычага равен отношению кредитного капитала к собственному. Следовательно, фактор, изменяющий показатель эффекта левериджа в первую очередь, - это рентабельность активов, то есть отношение чистой прибыли предприятия (за год) к величине всех активов (сальдо предприятия).

Коэффициент финансового рычага - плечо рычага, показывающее, какую долю в общей структуре компании занимают заёмные или иные средства, обязательные к выплате (кредиты, суды и т.д.). С помощью плеча определяется сила влияния на чистую прибыль заёмных средств.

Зачем нужен налоговый корректор?

Во время использования в подсчётах финансового рычага, опытные экономисты обращаются к такому определению, как налоговый корректор. Благодаря ему можно узнать, как меняется эффект финансового рычага при повышении или понижении налога на прибыль. Напомним, что налог на прибыль платят все юридические лица РФ (ОАО, ЗАО и т.д.), причём ставка его различна и зависит от рода деятельности и размера реальных доходов. Итак, налоговый корректор используется только в трёх случаях:

- Если имеют место различные ставки обложения налогами;

- Если предприятием используются льготы (по отдельным видам деятельности);

- Если дочерние предприятия (филиалы) расположены в свободных экономических зонах государства, где существует льготный режим или же филиалы расположены в зарубежных странах с такими же зонами.

Таким образом, при снижении налоговой нагрузки по одной из этих причин зависимость эффекта финансового рычага от корректора заметно снижается.

Операционный леверидж

Операционный и финансовый рычаг на фондовом рынке идут в ногу. Показатель первого говорит об изменениях темпа роста прибыли от продаж. Если знать, что такое операционный рычаг, можно с большой точностью прогнозировать изменение прибыли за год при перемене показателя ежемесячной выручки.

На рынке существует понятие точки безубыточности, показывающей количество доходов, необходимое на покрытие расходов. В этой точке, если отобразить её на координатной прямой, чистая прибыль равна нулю, левая часть отрицательная (предприятие несёт убытки), правая положительная (предприятие покрывает расходы и остаётся чистая прибыль). Это прямая называется показателем финансовой прочности компании.

Эффект операционного левериджа

Сила, с которой действует на предприятии операционный рычаг, зависит от среднего веса постоянных затрат в общей стоимости затрат (постоянных и переменных). Так, эффект производственного рычага - это важнейший показатель бюджетного риска предприятия, рассчитывающийся по такой формуле:

- ЭОР = (ДВП+ПР)/ДВП

- ЭОР - эффект операционного рычага;

- ДВП - доходы до вычета процентов (налогов и задолженностей);

- ПР - постоянные расходы на производство (показатель не зависит от выручки).

Почему снижается эффективность финансового рычага?

Финансовый рычаг предприятия, безусловно, показывает, насколько грамотно владелец обращается с собственными и заёмными средствами, но риск существует всегда, особенно, при проблемах с экономическим положением на рынке. Так при каких же факторах снижается эффективность финансового рычага и почему это происходит?

Во время ухудшения финансового положения на рынке резко возрастает стоимость привлечения займа, что, безусловно, отразится на показателе финансового рычага в зависимости от выбора предпринимателя: брать кредит по новым ставкам или пользоваться собственным доходом.

Снижение финансовой устойчивости компании из-за экономического кризиса или неумелого обращения с деньгами (постоянные займы, большие траты) ведёт к повышению риска банкротства компании. Процентные ставки для таких людей растут, а, значит, показатель финансового левериджа понижается. Иногда он может дойти до нуля или принять отрицательное значение.

Снижение спроса на товар ведёт к уменьшению доходов. Так падает рентабельность активов, а этот фактор является наиболее важным при формировании финансового левериджа.

Отсюда следует вывод, что эффективность финансового рычага падает из-за внешних факторов (положения на рынке), а не по вине предпринимателя или бухгалтеров.

Предпринимательство - риск или тонкая работа?

Таким образом, финансовый рычаг определяет наиболее важный в экономике показатель состояния предприятия, рассчитывается как отношение заёмного капитала к собственному и имеет так называемое среднее значение от 50 до 70% в зависимости от рода деятельности. Однако, многие молодые предприниматели, ввиду своей неопытности, не придают левериджу должного значения и не замечают, как попадают в финансовую зависимость от более крупных корпораций или банкиров.

Вот почему людям, связывающим свою жизнь с экономикой и фондовым рынком, необходимо знать все тонкости, нюансы и аспекты предпринимательства.

Разберем операционный рычаг предприятия и его влияние на производственно-хозяйственную деятельности, рассмотрим формулы расчета ценового и натурального рычага и разберем на примере его оценку.

Операционный рычаг. Определение

Операционный рычаг (операционный леверидж, производственный леверидж ) – показывает превышение темпов роста прибыли от продаж над темпом роста выручки предприятия. Цель функционирования любого предприятия является увеличение прибыли от продаж и соответственно чистой прибыли, которая может быть направлена на повышение производительности предприятия и росту его финансовой эффективности (стоимости). Использование операционного рычага позволяет управлять будущей прибыль от продаж предприятия за счет планирования будущей выручки. Основные факторы, которые влияют на объем выручки, являются: цена продукции, переменные, постоянные затраты. Поэтому целью менеджмента становится оптимизация переменных и постоянных затрат, регулирование ценовой политики для увеличения прибыли от продаж.

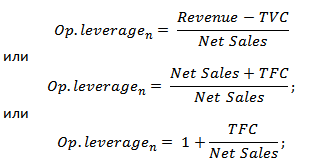

Формула расчета ценового и натурального операционного рычага

|

Формула расчета ценового операционного рычага |

Формула расчета натурального операционного рычага |

где: Op. leverage p – ценовой операционный рычаг;Revenue – выручка от продаж;Net Sales – прибыль от продаж (операционная прибыль);TVC (Total

Variable

Costs

)

– совокупные переменные затраты;TFC (Total

Fixed

Costs

) где: Op. leverage p – ценовой операционный рычаг;Revenue – выручка от продаж;Net Sales – прибыль от продаж (операционная прибыль);TVC (Total

Variable

Costs

)

– совокупные переменные затраты;TFC (Total

Fixed

Costs

)

|

где: Op. leverage n – натуральный операционный рычаг;Revenue – выручка от продаж;Net Sales – прибыль от продаж (операционная прибыль);TFC (Total Fixed Costs ) – совокупные постоянные затраты. |

Что показывает операционный рычаг?

Ценовой операционный рычаг отражает ценовой риск, то есть влияние изменения цены на размер прибыли от продаж. показывает производственный риск, то есть изменчивость прибыли от продаж в зависимости от объемов выпуска.

Высокие значения операционного рычага отражают значительное превышение выручки над прибылью от продаж и свидетельствуют о росте постоянных и переменных затрат. Рост затрат может происходить в следствие:

- Модернизации существующих мощностей, расширение производственных площадей, увеличение производственного персонала, внедрение инноваций и новых технологий.

- Уменьшении цен реализации продукции, не эффективный рост затрат на заработные платы низкоквалифицированного персонала, увеличение количества брака, снижение эффективности производственной линии и т.д. Это приводит неспособности обеспечить необходимый объем продаж и в итоге снижает запас финансовой прочности.

Другими словами, любые затраты на предприятии могут быть как эффективными, увеличивающими производственный, научный, технологический потенциал предприятия, так и наоборот сдерживающими развитие.

Операционный леверидж. Как влияет производительность на прибыль?

Эффект операционного рычага

Эффект операционного (производственного) рычага заключается в том, что изменение выручки предприятия оказывает более сильное влияние на прибыль от продаж.

Как мы видим из выше приведенной таблицы, основными факторами, влияющими на размер операционного рычага являются переменные, постоянные затраты, а также прибыль от продаж. Рассмотрим более подробно данные факторы рычага.

Постоянные затраты — издержки, которые не зависят от объемов производства и реализации товаров, к ним, на практике, можно отнести: арендная плата за производственные площади, заработная плата управленческого персонала, проценты по кредиту, отчисления по единому социальному налогу, амортизация, налоги на имущество и т.д.

Переменные затраты — издержки, которые меняются в зависимости от объемов производства и реализации товаров, к ним относят затраты на: материалы, комплектующие, сырье, топливо и т.д.

Прибыль от продаж зависит, прежде всего, от объемов продаж и ценовой политики предприятия.

Операционный рычаг предприятия и финансовые риски

Операционный рычаг напрямую связан с запасом финансовой прочности предприятия через соотношение:

Op. Leverage – операционный леверидж;

ЗПФ – запас финансовой прочности.

С ростом операционного рычага снижается запас финансовой прочности предприятия, что приближает его к порогу рентабельности и неспособности обеспечивать устойчивое финансовое развитие. Поэтому предприятию необходимо постоянно отслеживать свои производственные риски и их влияние на финансовые.

Рассмотрим пример расчета операционного рычага в Excel. Для этого необходимо знать следующие параметры: выручку, прибыль от продаж, постоянные и переменные затраты. В результате формула расчета ценового и натурального операционного рычага будет следующая:

Ценовой операционный рычаг =B4/B5

Натуральный операционный рычаг =(B6+B5)/B5

Пример расчета операционного рычага в Excel

На основе ценового рычага можно оценить влияние ценовой политики предприятия на размер прибыли от продаж, так при увеличении цены продукции на 2% прибыль от продаж увеличиться на 10%. И при увеличении объемов производства на 2% прибыль от продаж увеличиться на 3,5%. Аналогично и обратное, при уменьшении цены и объемов результирующее значение прибыли от продаж уменьшится в соответствии с рычагом.

Резюме

В данной статье мы рассмотрели операционный (производственный) рычаг, который позволяет оценивать прибыль от продаж в зависимости от ценовой и производственной политики предприятия. Высокие значения рычага повышают риск резкого сокращения прибыли предприятия при неблагоприятной экономической ситуации, что в итоге может приблизить предприятие к точке безубыточности, когда прибыль равна убыткам.

Операционный рычаг или операционный леверидж — это механизм, с помощью которого осуществляется управление прибылью компании. Он основан на оптимизации показателей отношения переменных и постоянных затрат. При помощи операционного рычага предприниматель может прогнозировать изменение размера прибыли в зависимости от изменений объемов продаж. Кроме того, операционный рычаг позволяет определить точку безубыточного производства.

Деятельность любого предприятия связана с различными факторами, которые условно можно разделить на:

1. Факторы, связанные с максимизацией прибыли;

2. Факторы, связанные с:

- выявлением критического коэффициента по объему продаваемой продукции;

- наилучшим сочетанием максимальной выручки и максимальных затрат;

- с разделением затрат на постоянные и переменные.

К переменным затратам относятся сырье, топливо или электроэнергия, заготовки и расходные материалы, зарплата рабочих и др. К постоянным затратам — амортизационные отчисления, зарплата административного аппарата, проценты по кредитам и арендная плата при наличии, расходы на рекламу, командировочные расходы и др.

Операционный рычаг позволяет:

- решить вопрос увеличения размера прибыли за счет сокращения части тех или иных затрат;

- найти оптимальное сочетание постоянных и переменных затрат, что приведет к росту прибыли;

- оценить окупаемость затрат и финансовую устойчивость компании.

То есть операционный анализ позволяет установить прямую зависимость между затратами, прибылью и объемами производства.

В каждой конкретной ситуации проявление операционного рычага имеет свои особенности:

1. Этот механизм положительно начинает проявляться только после преодоления предприятием точки безубыточной деятельности, т.е. сначала предприятие должно получать достаточный размер маржинального дохода, это позволит покрыть постоянные затраты. Даже в самом начале своего развития компания обязана возмещать постоянные затраты вне зависимости от объема продаж, поэтому, при высоких постоянных затратах оно достигнет точки безубыточности несколько позже.

2. С увеличением объема продаж, с удалением предприятия от точки безубыточности, эффект операционного рычага снижается, а каждый процент роста объема продаж приводит к темпу роста суммы прибыли.

3. Механизм операционного рычага может иметь обратную направленность. Это означает, что при снижении объемов продаж может уменьшаться размер прибыли компании.

4. Между операционным рычагом и прибылью компании существует обратно-пропорциональная зависимость. При высокой прибыли эффект рычага будет невысоким и наоборот. Это говорит о том, что производственный рычаг является инструментом, который способен уравнять соотношение уровней доходности и риска при осуществлении производственной деятельности.

5. Правило операционного рычага проявляется только в коротком отрезке времени, так как постоянные затраты компании не меняются только на протяжении короткого периода. Когда при увеличении объема продаж происходит скачок размера постоянных затрат, компании нужно преодолевать вновь определившуюся точку безубыточности. А после такого роста эффект операционного левериджа уже проявляется в иных условиях по-новому.

Механизм производственного рычага позволяет целенаправленно управлять соизмеримостью переменных и постоянных затрат для повышения эффективности деятельности в различных условиях конъюнктуры рынка и стадии развития предприятия.