Los antipiréticos para niños los prescribe un pediatra. Pero hay situaciones de emergencia con fiebre en las que es necesario administrar medicamentos al niño de inmediato. Entonces los padres asumen la responsabilidad y utilizan fármacos antipiréticos. ¿Qué se le permite dar a los bebés? ¿Cómo se puede bajar la temperatura en niños mayores? ¿Qué medicamentos son los más seguros?

La adopción de nuevas leyes, el aumento de impuestos y los cambios en el monto de las primas de seguros están provocando ajustes importantes en el trabajo de los empresarios individuales. Algunos continúan con sus actividades, mientras que otros deciden cerrar su negocio. Este artículo le ayudará a comprender cómo cerrar un empresario individual de forma rápida y sin pérdidas. Conociendo todas las complejidades del proceso, podrá recorrer fácilmente este difícil camino. Siguiendo las instrucciones a continuación, podrá descubrir cómo cerrar un empresario individual en UTII.

¿Dónde empezar?

En primer lugar, determinamos la oficina de impuestos donde se deben presentar los documentos y a quién se deben pagar los impuestos. Para hacer esto, ingrese www.nalog.ru en la barra de direcciones del navegador, el sitio web oficial del Servicio Federal de Impuestos de Rusia. Su región se indicará en el cuadro de arriba (parte superior del sitio). Haga clic en "Contactos, solicitudes, direcciones". A continuación, seleccione una inspección de la lista o utilice el servicio electrónico “Dirección y datos de pago de su inspección”. O puede llamar a la Oficina Regional del Servicio de Impuestos Federales, cuyo número de teléfono se encuentra en el sitio web del Servicio de Impuestos Federales o en la mesa de ayuda.

En una situación en la que la oficina de impuestos territorial registra a un empresario individual, pero otra oficina de impuestos lo registra, se debe proceder de la siguiente manera. Presentar documentos a la oficina de registro de impuestos. Después de cinco días (días hábiles), reciba un extracto del Registro Estatal Unificado de Empresarios Individuales. Posteriormente, la oficina de impuestos territorial está obligada a notificarle la baja en el plazo de un día (de conformidad con el párrafo 3.9.1 de la Orden del Ministerio de Impuestos No. BG-3-09/178 del 03/03/2004, como modificado el 29/06/2012).

El procedimiento para cerrar de forma independiente un empresario individual en 2018:

¿Qué documentos se requieren para cerrar un empresario individual?

Una vez determinada la oficina de impuestos requerida, pasamos a la lista de documentos. De acuerdo con el artículo 22.3 de la Ley N ° 129-FZ de 08.08.2001, modificada el 21.07.2014, un empresario individual debe presentar los documentos que se enumeran a continuación:

- formulario No. P26001 (solicitud);

- un documento que confirma el pago de la tasa estatal, cuyo monto es de 160 rublos (recibo). Utilizando el servicio "Pago de derechos estatales" (sitio web - www.nalog.ru), puede emitir un recibo;

- un documento (certificado) que acredite el hecho de proporcionar información al Fondo de Pensiones (al organismo territorial); en principio, los documentos se aceptarán sin certificado, ya que no es obligatorio (la oficina de impuestos recibirá la información requerida del Fondo de Pensiones en formato electrónico, según la ley, No. 129-FZ, artículo 22.3);

- Documento de identificación: pasaporte de la Federación de Rusia (si los documentos se presentan personalmente).

Tenga en cuenta: si los documentos no se presentan en persona, sino a través de representantes, se requiere un poder notarial del representante y documentos certificados por un notario.

Amortización de deuda en pagos fijos.

Si decide dejar de operar como empresario individual, debe presentar todas las declaraciones e informes de impuestos al Fondo de Seguro Social (si está registrado), cerrar su cuenta bancaria (si tiene una; después de que se hayan completado todas las transacciones) y dar de baja la caja registradora. Estos pasos se pueden completar antes o después de que se presenten los documentos al cierre. Para facilitar la presentación de declaraciones de impuestos, puede utilizar el portal www.gosuslugi.ru, que ofrece una amplia gama de servicios gubernamentales; esto le ayudará a cerrar su empresario individual más rápidamente. De acuerdo con el párrafo 8 del artículo 16 de la Ley No. 212-FZ, es necesario pagar todas las primas de seguro dentro de los catorce días calendario siguientes a la fecha del registro estatal de finalización de las actividades de un empresario individual. Si han pasado más de doce días naturales desde el cierre y aún no ha acudido al Fondo de Pensiones, el Fondo de Pensiones enviará cartas exigiendo el pago de la deuda restante a su lugar de registro. La no comparecencia no le exime del pago de la deuda.

Características del cierre de un empresario individual en UTII. ¿Cómo cerrar un empresario individual con empleados?

No existen plazos específicos para la presentación de declaraciones y el pago de impuestos para empresarios individuales (que cesen sus actividades) que se encuentran en UTII. Un empresario individual debe presentar una solicitud de impuestos, formulario UTII-4, para poder ser dado de baja.

Cómo liquidar adecuadamente una empresa:

Después de leer estas recomendaciones, aprenderá cómo cerrar una empresa individual con empleados. La base del despido es el artículo 81 (punto uno) del Código del Trabajo de Rusia. Según este párrafo, un empresario individual tiene derecho a despedir a mujeres embarazadas (de conformidad con la Parte 1, artículo 261 del Código del Trabajo de Rusia); mujeres con un hijo menor de tres años; madres solteras que crían a un niño discapacitado menor de diecisiete años o un niño pequeño (menor de 14 años); con un padre (así como el representante legal del niño) que es el único sostén de la familia de una persona discapacitada (niño menor de 18 años) o el (único) sostén de la familia de un niño menor de tres años en una familia que cría a tres (o más) niños pequeños, incluso si el otro padre (o representante legal) no tiene una relación laboral (según la cuarta parte del artículo 261 del Código del Trabajo de Rusia).

El primer párrafo, artículo 81, del Código del Trabajo establece que es necesario notificar al Centro de Empleo al menos 2 semanas antes de la fecha del primer despido (de conformidad con el párrafo 2 del artículo 25 de la Ley No. 1032-1, de 19 de abril). , 1991). Presentar informes en el formulario 4-FSS, así como RSV-1. Realizar los pagos de las aportaciones restantes de los empleados dentro de los quince días.

Opciones de envío de documentos

Los documentos se pueden enviar de una de cuatro maneras. Veamos cada uno de ellos en detalle.

Método No. 1. Presentación de documentos personalmente en el lugar de registro del empresario individual. Arriba, ya hemos hablado sobre cómo determinar la oficina de impuestos a la que se deben presentar los documentos. Ahora, el siguiente paso es completar el formulario P26001 (solicitud). En el sitio web del Servicio Federal de Impuestos de Rusia puede descargar el formulario actual o llevarlo al Servicio Federal de Impuestos. Al completar el formulario manualmente, deberá utilizar un bolígrafo con tinta negra; Complete únicamente con letras mayúsculas impresas. Si decide utilizar un software de llenado, se recomienda que complete letras mayúsculas utilizando el tipo de fuente Courier New (altura 18).

Cabe recordar que la firma en la solicitud debe colocarse únicamente en presencia de un inspector de impuestos. Debe obtener un recibo de pago de la tasa estatal en la oficina del Servicio de Impuestos. O puede utilizar el servicio electrónico "Pago de derechos estatales" (con un servicio de pago electrónico sin efectivo). A partir del 11 de marzo de 2014, la falta de presentación de un recibo por el pago de la tasa estatal no será motivo para negarse a registrar la rescisión (de conformidad con la Orden del Ministerio de Finanzas de la Federación de Rusia de 26 de diciembre de 2013 No. 139n) . Si es necesario, la oficina de impuestos realizará de forma independiente una solicitud al sistema de información sobre los pagos estatales, así como los municipales.

A continuación, vamos a la oficina de impuestos y presentamos los documentos: formulario P26001 (1 pieza) y tasa estatal pagada (1 pieza). Frente al inspector de Hacienda firmamos la solicitud. Tomamos un recibo con la nota del inspector de que recibió los documentos. Y esperamos 5 días.

Método No. 2. Presentación de documentos a través de representante. La ley establece que al cerrar un empresario individual a través de un representante, está obligado a cerrar el empresario individual (a un apoderado), lo cual debe ser certificado por un notario (de conformidad con la Parte 3 - Artículo 185 del Código Civil de Rusia) . Un documento que transfiere los derechos de cierre de un empresario individual a un tercero debe incluir la siguiente información:

- dónde y cuándo se emitió;

- apellido, nombre y patronímico del mandante (empresario individual);

- No. del certificado de registro de empresario individual;

- apellido, nombre, patronímico del representante, así como los datos de su pasaporte;

- una lista detallada de acciones que el representante tiene derecho a realizar;

- fecha de vencimiento del poder (en caso de ausencia, válida por un año);

- firma del representante;

- sello y firma de un empresario individual.

La solicitud (modelo 26001) se firma personalmente y únicamente en presencia de notario (esta acción no puede delegarse). Así, se certifican tanto el poder para cerrar el empresario individual como la solicitud en el modelo P26001. Después de esto, el representante puede presentar documentos a la oficina de impuestos.

Método No. 3. Si está interesado en cómo cerrar un empresario individual por correo en 2015, esta información es especialmente para usted. Al utilizar este método, es necesario certificar ante notario la firma en la solicitud (formulario P26001), pagar la tasa estatal y enviar los documentos por correo (con una descripción del archivo adjunto y el valor declarado). Se considerará día de presentación el día de recepción de los documentos en la oficina tributaria.

Método No. 4. Presentar documentos electrónicos a través del sitio web del Servicio de Impuestos Federales. ¿Cómo cerrar un empresario individual a través de Internet? No hay nada complicado. Para hacer esto, vaya al sitio web del Servicio de Impuestos Federales (www.nalog.ru) y siga las instrucciones a continuación:

- en la página principal del sitio web oficial del Servicio de Impuestos Federales, haga clic en "Empresarios individuales";

- en la página que se abre en servicios electrónicos, seleccione "Presentación de documentos electrónicos para el registro estatal de empresarios legales e individuales" y siga las instrucciones.

Al preparar documentos electrónicos, se deben cumplir los requisitos establecidos: los documentos de varias hojas se escanean como un solo archivo; la imagen debe estar en formato BW (300×300 ppp, blanco y negro con una profundidad de color de 1 bit); Cuando termine, los documentos deben ser un archivo TIF de varias páginas. El paquete electrónico de documentos deberá estar certificado con firma digital electrónica del solicitante o notario. Un punto importante es la clave, que es válida tanto en el momento de la firma como el día del envío de los documentos a la oficina de impuestos. Después de la aceptación, la oficina de impuestos envía un recibo al remitente.

Destruyendo el sello de la PC

Puede destruir el sello usted mismo o utilizar los servicios de una organización que produzca sellos. Si lo destruye usted mismo, debe redactar una solicitud, una muestra específicamente definida para este caso, pagar la tasa estatal (por la destrucción del sello) y destruir el sello.

Al contactar con la organización, deberá proporcionar:

- una solicitud firmada por un empresario individual;

- recibo original de pago de derechos estatales del banco;

- fotocopia del pasaporte del empresario;

- poder del empresario individual a la persona que será responsable de la destrucción (debe contener el número de registro y el sello);

- un sello o estampilla que necesita ser destruido.

¿Que sigue?

¿Cómo saber que la oficina de impuestos ha cerrado a un empresario individual? Al sexto día (día hábil) después de haber presentado todos los documentos usted mismo o a través de una persona que actúe en su nombre mediante un poder notarial, puede recibir un extracto (hoja de registro) del Registro Estatal Unificado de Empresarios Individuales. Si se deniega el registro de cese de actividad, recibirá un documento indicando el motivo del rechazo de la solicitud. En este caso, la decisión de denegación se emite dentro de los siguientes 5 días hábiles a partir de la fecha de presentación de los documentos a la autoridad de registro. De acuerdo con la ley, la denegación se prevé en los siguientes casos:

Desventajas y ventajas del emprendimiento individual:

- si por algún motivo no presentó los documentos requeridos o los presentó de forma incompleta (excepto aquellos que se pueden obtener mediante solicitud interdepartamental);

- si envió documentos por error a una oficina de impuestos inapropiada (si se le niega por este motivo, se le enviará una decisión indicando el nombre de la oficina de impuestos correspondiente y su dirección);

- si se viola la forma notarial de los documentos (siempre que esta forma sea obligatoria y este hecho esté registrado en las leyes federales);

- si su solicitud fue firmada por una persona que no tiene la autoridad correspondiente;

- si existe una discrepancia entre los datos del pasaporte especificados en la solicitud y la información que la oficina de impuestos recibió de las autoridades que reemplazan o emiten pasaportes;

- si la oficina de impuestos ha recibido su objeción a ingresar información sobre usted en el registro.

En este artículo hablamos en detalle sobre todo lo que necesita saber para cerrar un empresario individual. Y algunas notas más importantes. El Fondo de Pensiones de Rusia y el Servicio de Impuestos Federales tienen derecho a cobrarle multas, sanciones y atrasos incluso después del cierre del empresario individual. Sólo pueden hacerlo a través de un tribunal (de conformidad con el artículo 23.24 del Código Civil de la Federación de Rusia; la tercera parte (punto cuatro) y la cuarta parte del artículo 18, la primera parte del artículo 21 de la Ley No. 212-FZ). La finalización de sus actividades como empresario individual no lo exime de obligaciones por deudas con contratistas y empleados. Las deudas se cobrarán incluso si cerró el empresario individual. Recomendamos guardar los documentos (fiscales y contables) durante al menos cuatro años después de dejar de operar como empresario individual.

Es bastante difícil predecir cómo se desarrollará la situación y, por lo tanto, muy a menudo los emprendedores novatos se encuentran en el dilema de cómo cerrar un empresario individual. Vale la pena prestar atención al hecho de que el procedimiento de cierre en sí no significa liquidación o quiebra. En un caso específico, estamos hablando de la terminación del registro estatal de una persona para participar en actividades empresariales o de otro tipo que generen ganancias.

Un paquete completo de documentos, apoyo en todas las etapas del registro de un laboratorio eléctrico y la obtención de un certificado de calificación de gerente.

Razones para cerrar un empresario individual

El estado no establece ninguna restricción para los empresarios que decidan suspender sus actividades. Sin embargo, como muestra la práctica, la gran mayoría de los empresarios individuales cerrados identifican las dificultades financieras como el motivo para poner fin a sus actividades. Por ejemplo, los impuestos y los gastos presupuestarios aumentaron drásticamente y, al mismo tiempo, hubo menos clientes, lo que afectó negativamente las ganancias generales. Como resultado, el empresario se ve obligado a cerrar su negocio para no endeudarse.

Si lo desea, el empresario tiene derecho a suspender sus actividades. Para ello, debe presentar una declaración de deseo de suspender al empresario individual por el deseo de conseguir un trabajo con un salario estable. En este caso, el empresario individual será suspendido, pero esto no protegerá al propietario de la empresa de los pagos obligatorios al Fondo de Pensiones de la Federación de Rusia.

De acuerdo con las normas legislativas vigentes, cualquier empresario individual está obligado a pagar cotizaciones de seguro al Fondo de Pensiones, independientemente de la rentabilidad y rentabilidad de sus actividades. En 2015, la contribución fue de 18.610 rublos. Cada año, esta cantidad sufre cambios y puede aumentar o disminuir según la situación económica del país durante el último período del informe.

Además, la IP se puede cerrar en las siguientes situaciones:

- si el dueño del negocio fallece y sus herederos no planean continuar dedicándose a esta área de empleo;

- si se determinó que el propietario estaba en quiebra;

- si las actividades del empresario individual fueron suspendidas como resultado de una decisión judicial;

- si el empresario individual es un ciudadano extranjero y su permiso para realizar actividades en Rusia ha caducado y no quiere renovarlo.

En base a esto, podemos concluir que el cierre de un empresario individual puede ser voluntario o forzoso. En el primer caso, la decisión la toma de forma independiente el propietario de la empresa, pero en el segundo, la decisión la toman las autoridades policiales y judiciales debido a violaciones de la legislación vigente.

¿Qué se necesita para cerrar una empresa unipersonal?

Si decide cerrar un empresario individual, primero debe recordar qué servicio de impuestos realizó el registro. Es ella quien se ocupará de la liquidación de sus actividades. Además, no olvide aclarar la información sobre los detalles de pago, ya que serán necesarios para pagar la tasa estatal por el cierre de un empresario individual. Actualmente, la tasa estatal es de 160 rublos.

Además, antes de liquidar a un empresario individual, será necesario realizar un determinado algoritmo de acciones, a saber:

- deshacerse de las deudas por deducciones fiscales, primas de seguros y pagos insuficientes;

- pagar a todos los empleados que trabajaron en su empresa;

- preparar estados financieros y, si es necesario, para un período de informe incompleto;

- cerrar la cuenta bancaria de la empresa;

- dar de baja a la empresa del fondo de seguridad social;

- dar de baja todas las cajas registradoras y sellos.

Documentos para cerrar un empresario individual.

Hay dos formas de liquidar a un empresario individual: de forma independiente y con el apoyo de abogados y defensores. Este procedimiento no es particularmente complejo, por lo que los usuarios pueden afrontarlo sin mucha dificultad, sin involucrar a costosos abogados en el proceso.

Una de las etapas más críticas a la hora de cerrar un empresario individual es la recopilación de la documentación necesaria. Para completar las tareas asignadas, deberá recopilar y presentar los siguientes documentos a la autoridad fiscal:

- Solicitud de terminación de actividades como empresario individual en el formulario P26001. Además, la solicitud debe completarse teniendo en cuenta todos los requisitos y normas legislativas;

- documentos personales del propietario de la empresa, a saber, fotocopias del pasaporte y del TIN, así como el certificado OGRNIP emitido tras el registro del empresario individual;

- un extracto del Registro Estatal Unificado, que contendrá información sobre su negocio indicando el tipo y tipo de su actividad según OKVED;

- documentación de respaldo del Fondo de Pensiones de la Federación de Rusia, que confirmará la ausencia de deudas;

- recibo de pago del impuesto estatal por un monto de 160 rublos.

Vale la pena señalar que es necesario recopilar todos los documentos anteriores solo después de que se haya realizado la baja en la Caja del Seguro Social.

Si tiene la intención de liquidar a un empresario individual, debe mostrar la máxima atención y moderación y cumplir cuidadosamente con todas las normas y regulaciones gubernamentales. La más mínima desviación del procedimiento estatal establecido generará dificultades que complicarán significativamente el resultado de la actividad final.

Con base en el procedimiento actual para el cierre de un empresario individual, se determinan dos etapas principales: preparatoria y principal. Veámoslos con más detalle.

Etapa preparatoria del cierre de un empresario individual.

Por el nombre, podemos concluir que esta etapa es el inicio del procedimiento de liquidación y representa la recopilación y preparación de la documentación necesaria. En esta etapa se debe prestar especial atención a las siguientes acciones:

Primer paso. Cerramos todas las obligaciones de deuda y preparamos informes sobre las actividades financieras del empresario individual. Inicialmente, debe deshacerse de las deudas tributarias y obtener la confirmación adecuada del Servicio de Impuestos Federales de que no le quedan obligaciones. Inmediatamente después de esto, debe comunicarse con el Fondo de Pensiones y presentar información sobre la contabilidad personalizada para el propietario de la empresa y todos los empleados.

¡Importante! La presentación de informes es obligatoria en cualquier caso y no existen excepciones. Si todo se hace estrictamente de acuerdo con los requisitos legales, el empresario individual será liquidado dentro de los 5 días hábiles. Si los informes no se enviaron a los servicios pertinentes, el Servicio de Impuestos Federales no podrá cerrar su caso.

Segundo paso. Cerramos todos los contratos con proveedores y socios. Si está cerrando su negocio, debe notificarlo a sus socios para que tengan tiempo de preparar todos los documentos para cerrar todas las transacciones. Si aún tiene obligaciones con sus contrapartes, tendrá que compensarlas individualmente. Además, las contrapartes tienen todo el derecho a demandarlo si existen obligaciones financieras. En tal situación, usted será responsable de su propiedad, que le pertenece por derecho de propiedad o está disponible en la empresa;

Tercer paso. Resolvemos todas las cuestiones relacionadas con la mano de obra contratada, si su empresa dispone de ella. Esto significa que antes de liquidar la empresa, tendrá que despedir a todos sus empleados, pagar los salarios y bonificaciones que les corresponden y también transferir las últimas contribuciones al Fondo de Pensiones de la Federación de Rusia y al Fondo de Seguridad Social. Vale la pena señalar que también es obligatorio informar a los fondos presentándoles los datos completados en los formularios RSV1, ADV65, ADV61.

¡Atención! El despido de empleados debe tener en cuenta el código laboral vigente. Sólo así evitarás dificultades innecesarias que pueden surgir si hay problemas con el personal contratado.

Cuarto paso. Damos de baja todas las cajas registradoras que estaban presentes en su empresa y también cerramos las cuentas corrientes de la empresa en las estructuras bancarias. Vale la pena señalar que al momento de cerrar la cuenta no debe haber dinero en ella, ya que en este caso no podrás recibirlo en tus manos, ya que la cuenta está registrada a nombre de la empresa, y cuando se liquida, el dinero se devuelve a las contrapartes o permanece en la cuenta.

La etapa principal del cierre de un empresario individual.

Esta parte del procedimiento es la más crítica y, por lo tanto, vale la pena prestarle mucha atención. En esta etapa, el IP deberá completar las siguientes tareas:

Primer paso. Descargamos el formulario de solicitud P26001 o recibimos este documento del servicio de impuestos que se dedica a la liquidación de su actividad empresarial. Vale la pena señalar que la solicitud debe completarse en el formulario prescrito, por lo que es necesario obtener un formulario de muestra para normalizar el trabajo posterior;

Segundo paso. Pagamos una tarifa de 160 rublos y adjuntamos el recibo a la documentación principal que se presentará al servicio de impuestos. No olvide que el deber debe transferirse a ciertos datos bancarios, que se pueden encontrar en la sucursal más cercana del Servicio de Impuestos Federales;

El final. En la etapa final, reunimos todos los documentos necesarios en una pila y los presentamos al servicio de impuestos. Después de esto, recibimos un certificado de terminación de la actividad comercial con la fecha especificada de terminación del registro del empresario individual.

A pesar de que después de tener en sus manos el documento sobre la liquidación del empresario individual, no debe relajarse y dormirse en los laureles. Es necesario visitar el Fondo de Pensiones para que sus empleados calculen las primas de seguro que usted debe pagar por el período de funcionamiento de su empresa en el año en curso.

Después de esto, presentamos todos los estados financieros de la empresa al servicio de impuestos y liquidamos todas las deudas tributarias, si las hubiera. Sólo después de que el Fondo de Pensiones y la oficina de impuestos confirmen que no le quedan obligaciones podrá finalmente relajarse y ocuparse de los problemas urgentes, olvidándose de la experiencia de dirigir su propio negocio.

Las relaciones que surgen en relación con el registro estatal de personas físicas como empresarios individuales, así como en relación con la terminación de actividades como empresarios individuales, están reguladas por la Ley Federal de 08.08.2001 No. 129-FZ "Sobre el Registro Estatal de Personas Jurídicas y Emprendedores Individuales”.

¿Cuánto tiempo se tarda en pagar las primas del seguro tras la terminación de las actividades de un empresario individual?

De conformidad con el art. 432 del Código Fiscal de la Federación de Rusia, el pago de las primas de seguro por parte de los pagadores que han dejado de operar como empresarios individuales se realiza a más tardar 15 días naturales a partir de la fecha de inscripción en el Registro Estatal Unificado de Empresarios sobre la terminación. de actividades empresariales.¿Cuánto debo pagar al poner fin a las actividades de un empresario individual?

El párrafo 5 del artículo 430 del Código Fiscal de la Federación de Rusia establece que si los pagadores dejan de realizar actividades empresariales u otras actividades profesionales durante el período de facturación, el monto fijo correspondiente de las primas de seguro pagaderas por ellos durante este período de facturación se determina en proporción a el número de meses calendario hasta el mes en que dejó de ser válido el registro estatal de un individuo como empresario individual.Para un mes de actividad incompleto, el monto fijo correspondiente de las primas de seguro se determina en proporción al número de días calendario de este mes hasta la fecha del registro estatal de la terminación de actividades de un individuo como empresario individual (Carta del Ministerio de Hacienda de fecha 7 de febrero de 2017 No. BS-3-11/755@).

¿Dentro de qué plazo se debe presentar una declaración 3-NDFL al terminar las actividades de un empresario individual?

El contribuyente está obligado a presentar una declaración dentro de los cinco días a partir de la fecha de realización del registro estatal cuando un individuo termina sus actividades como empresario individual en relación con su decisión de terminar esta actividad en el Registro Estatal Unificado de Empresarios Individuales y darse de baja. él ante la autoridad fiscal como empresario individual (incluso durante el período comprendido entre el día de la presentación de la solicitud de registro estatal de terminación de actividades como empresario individual y el día de la exclusión de este empresario del Registro Estatal Unificado de Empresarios Individuales ( Cláusula 9, artículo 22.3 de la Ley Federal de 8 de agosto de 2001 N 129-FZ, párrafos 10 y 11 del Art. 227 del Código Fiscal de la Federación de Rusia, cláusula 3 del artículo 229 del Código Fiscal de la Federación de Rusia, Carta del Ministerio de Hacienda de 13 de enero de 2016 No. BS-4-11/114@).¿Existe una multa por la presentación tardía de la declaración cero 3-NDFL al terminar las actividades de un empresario individual?

Si un empresario individual, al cese de su actividad, no presenta oportunamente una declaración en el formulario 3-NDFL a la autoridad fiscal, entonces la autoridad fiscal tiene derecho a imponer una multa de 1.000 rublos. por presentación tardía de informes (cero) (cláusula 1 del artículo 119 del Código Fiscal de la Federación de Rusia).¿Es necesario certificar ante notario la firma de una persona en una solicitud de registro estatal de terminación de actividades como empresario?

Esto depende del método de presentación de documentos a la oficina de impuestos.No es necesario certificar la firma en la solicitud en los siguientes casos:

- si el solicitante presenta documentos directamente al Servicio de Impuestos Federales y al mismo tiempo presenta un pasaporte u otro documento de identificación;

- si el solicitante presenta documentos a través del centro multifuncional, presenta un pasaporte (otro documento de identificación) y firma la solicitud en presencia de un empleado del centro multifuncional;

- si el solicitante presenta los documentos a través de un portal único de servicios estatales y municipales.

¿Es necesario notificar a la oficina de impuestos y a los fondos sobre el cierre de una cuenta corriente al terminar las actividades de un empresario individual?

No, no es necesario. Desde mayo de 2014, se abolió la obligación de las organizaciones y empresarios individuales de informar a la oficina de impuestos sobre la apertura y cierre de cuentas bancarias (artículos 5 y 6 de la Ley Federal de 2 de abril de 2014 N 59-FZ).¿Qué documentos se deben presentar al Servicio de Impuestos Federales al terminar las actividades de un empresario individual?

El registro estatal cuando un individuo deja de operar como empresario individual en relación con su decisión de poner fin a esta actividad se lleva a cabo sobre la base de los siguientes documentos presentados a la autoridad de registro:a) una solicitud de registro estatal firmada por el solicitante en el formulario P26001;

b) un documento que confirme el pago de la tasa estatal (160 rublos);

c) un documento que confirme la presentación de información contable personalizada al Fondo de Pensiones de la Federación de Rusia, así como información sobre contribuciones de seguro adicionales para la parte financiada de la pensión laboral (artículo 22.3 de la Ley federal sobre el registro estatal de personas jurídicas y Empresarios Individuales” de 08.08.2001 N 129-FZ) .

¿Debo notificar al Fondo de Pensiones sobre el cierre de un empresario individual?

No es necesario que el propio empresario envíe ninguna notificación al Fondo de Pensiones sobre el cierre del empresario individual. Los documentos sobre el cierre de un empresario individual se transfieren a la oficina de impuestos, las autoridades fiscales excluyen al empresario individual del Registro Estatal Unificado de Empresarios Individuales y ellos mismos transmiten información al Fondo de Pensiones de la Federación de Rusia de que dicho empresario individual no es ya no figura en el registro (Cláusula 2 del artículo 11 de la Ley de 15 de diciembre de 2001 No. 167-FZ).¿Dentro de cuántos días, a partir de la fecha de presentación de los documentos sobre la terminación de las actividades de un empresario individual, la oficina de impuestos dará de baja al empresario?

Según el apartado 8 del art. 22.3, inciso 1, art. 8 de la Ley Federal de 08.08.2001 N 129-FZ, el registro estatal, cuando un individuo deja de operar como empresario individual, se lleva a cabo dentro de no más de cinco días hábiles a partir de la fecha de presentación de los documentos a la autoridad de registro.En virtud del inciso 9 del art. 22.3 de la Ley de Registro, el registro estatal de un individuo como empresario individual pierde fuerza debido a la adopción por parte de esta persona de una decisión de terminar las actividades comerciales después de realizar una inscripción al respecto en el Registro Estatal Unificado de Empresarios Individuales.

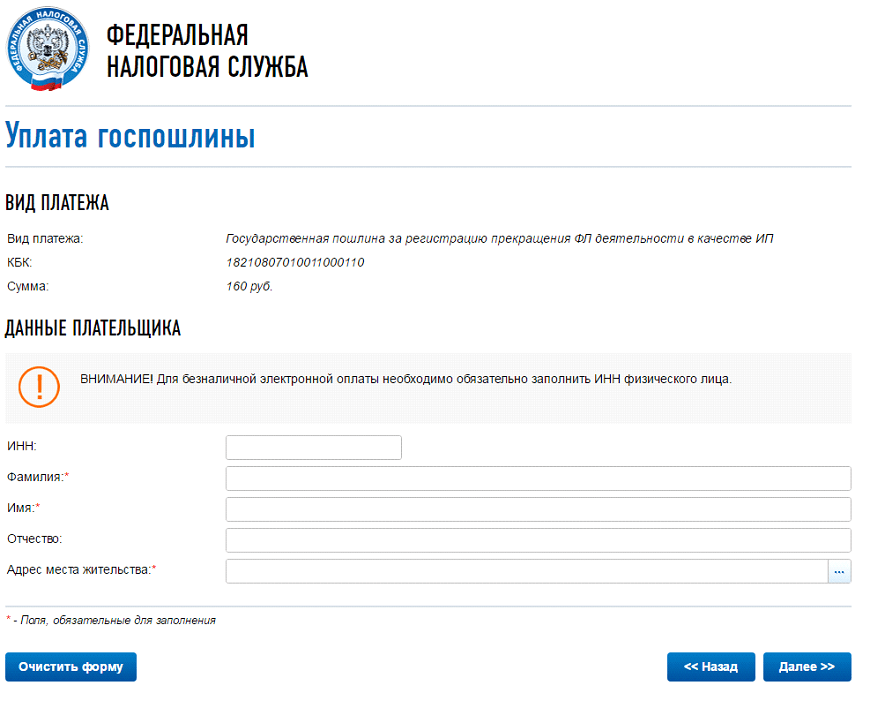

¿De qué formas puedo pagar la tasa estatal?

La tasa estatal por cerrar un empresario individual en 2017 es de 160 rublos.Hay dos formas de recibir un recibo y depositar fondos:

- Descargue el recibo de la tasa estatal por el cierre de un empresario individual y vaya a la sucursal bancaria para pagarlo;

- A través de un sistema de pago en línea, que emitirá automáticamente una muestra de la tarifa estatal por cerrar un empresario individual con los datos ingresados de un individuo.

Para que se pague la tarifa de cierre de un empresario individual, seleccione el elemento "Tasa estatal por registrar la terminación de las actividades de un empresario individual como empresario individual" y luego haga clic en "Siguiente".

Complete los campos. En el ítem “Dirección de residencia” se abrirá una ventana adicional, complete todo según las instrucciones y luego haga clic en “Siguiente”

Verifique nuevamente todos sus datos y elija cómo pagará la tasa estatal: “en efectivo” o “pago sin efectivo”.

Si elegimos "pago sin efectivo", se nos advierte que el pago electrónico sin efectivo solo lo pueden realizar clientes de bancos asociados que tengan cuentas corrientes con ellos. Debe seleccionar un banco y realizar un pago.

El empresario individual cesó sus operaciones el 12 de abril de 2017. ¿Necesito pagar UTII para abril?

Sí, debes pagar los 11 días de abril. El párrafo 10 del artículo 346.29 del Código determina que el monto de la renta imputada correspondiente al trimestre durante el cual el contribuyente fue dado de baja por cese de actividades empresariales sujetas a un impuesto único se computa desde el primer día del período impositivo hasta la fecha de baja del registro ante la autoridad fiscal especificada en la notificación a la autoridad fiscal sobre la baja de una organización o empresario individual del registro como contribuyente único.Si la baja de un empresario individual ante la autoridad tributaria como contribuyente UTII no se realizó el primer día del mes calendario, entonces el monto de los ingresos imputados para un mes determinado se calcula en función del número real de días que el empresario individual llevó realizar actividades comerciales (Carta del Ministerio de Finanzas de 8 de abril de 2016 N SD-3-3/1530@, párrafo 3, cláusula 3, artículo 346.28 del Código Fiscal de la Federación de Rusia).

El empresario individual de UTII fue dado de baja como contribuyente el 25 de marzo de 2017. ¿Necesito presentar una declaración UTII para el primer trimestre de 2017?

El párrafo 3 del artículo 346.32 del Código estipula que los contribuyentes presentan a las autoridades fiscales las declaraciones de impuestos para UTII basadas en los resultados del período impositivo a más tardar el día 20 del primer mes del siguiente período impositivo.El Código no proporciona detalles específicos sobre el plazo para presentar una declaración de impuestos sobre UTII en caso de que el contribuyente cese las actividades sujetas a UTII y sea dado de baja como contribuyente de UTII o empresario individual.

Dado que el empresario individual fue dado de baja como contribuyente UTII el 25 de marzo de 2017, tuvo que presentar una declaración de impuestos UTII para el primer trimestre de 2017 a más tardar el 20 de abril de 2017, calculando el impuesto único por el período de tiempo realmente trabajado ( del 1 de enero al 24 de marzo de 2017) (Carta del Ministerio de Hacienda de 8 de abril de 2016 N SD-3-3/1530@).

¿Las autoridades fiscales tienen derecho a realizar una auditoría fiscal después del cierre de un empresario individual?

Las autoridades fiscales tienen derecho a realizar auditorías fiscales de las actividades comerciales de las personas físicas que, en el momento de la auditoría, cesaron dichas actividades y perdieron su condición de empresario individual (Determinaciones del Tribunal Constitucional de la Federación de Rusia de 25 de enero de 2007 N 95 -О-О, de 26 de mayo de 2011 N 615-О-О) .La autoridad tributaria, como parte de una auditoría tributaria documental, tiene derecho a exigir una explicación al contribuyente si se detectan contradicciones en los documentos del contribuyente y (o) inconsistencias en la información proporcionada por el contribuyente con la información disponible para la autoridad tributaria. (cláusula 3 del artículo 88 del Código Fiscal de la Federación de Rusia). El formulario para el requisito de proporcionar explicaciones se encuentra en el Apéndice No. 1 de la Orden del Servicio Federal de Impuestos de Rusia de fecha 08/05/2015 N ММВ-7-2/189@. El requisito debe indicar cuáles son los errores y contradicciones.

El contribuyente que cumpla con el requisito tiene derecho a presentar documentos que confirmen la exactitud de la información reflejada en la declaración (Cláusula 4 del artículo 88 del Código Fiscal de la Federación de Rusia).

Ley Federal de 05.01.2016 N 130-FZ de 1 de enero de 2017 por no proporcionar dentro de los cinco días las explicaciones requeridas de conformidad con el párrafo 3 del art. 88 del Código Fiscal de la Federación de Rusia, en caso de no presentar una declaración de impuestos actualizada dentro del plazo prescrito, cláusula 1 del art. 129.1 del Código Fiscal de la Federación de Rusia introduce la responsabilidad en forma de multa de 5.000 rublos. (por infracción repetida durante un año calendario: 20.000 rublos) (cláusula 2 del artículo 129.1 del Código Fiscal de la Federación de Rusia).

La falta de presentación por parte del contribuyente de los documentos a las autoridades fiscales dentro del plazo prescrito conlleva una multa de 200 rublos. por cada documento no presentado (cláusula 1 del artículo 126 del Código Fiscal de la Federación de Rusia, Determinación del Tribunal Constitucional de la Federación de Rusia de 20 de noviembre de 2014 N 2630-O). Una autoridad fiscal tiene derecho a solicitar documentos durante una auditoría fiscal documental sólo en los casos previstos por la legislación fiscal, que no contiene, como base para solicitar documentos en el marco de una auditoría fiscal documental, una declaración de impuestos pagados en virtud del aplicación del sistema tributario simplificado, la identificación por parte del organismo tributario de contradicciones en los documentos presentados por el contribuyente (información).

¿Debería un empresario individual que utiliza el sistema tributario simplificado, que ha perdido la condición de empresario, presentar por separado a la autoridad fiscal un aviso de terminación de las actividades comerciales respecto de las cuales se aplicó el sistema tributario simplificado?

No, no deberías. En carta del Ministerio de Finanzas de Rusia de 18 de julio de 2014 N 03-11-09/35436, comunicada a las autoridades tributarias inferiores y a los contribuyentes mediante carta del Servicio Federal de Impuestos de Rusia de 4 de agosto de 2014 N ГД-4 -3/15196@ se afirma que, por regla general, la pérdida de la condición de empresario individual que aplica el sistema tributario simplificado significa la terminación simultánea del sistema tributario simplificado.Dichos contribuyentes no tienen la obligación de presentar ante la autoridad fiscal un aviso de terminación de actividades empresariales respecto de las cuales se aplicó el sistema tributario simplificado (Carta del Ministerio de Hacienda de 8 de abril de 2016 No. SD-3-3/ 1530@).

El empresario individual en el sistema tributario simplificado cesó sus operaciones (da de baja como empresario) el 11 de abril de 2016. No se presentó aviso de terminación de actividades comerciales respecto de las cuales se aplicó el sistema tributario simplificado. ¿Cuál es la fecha límite para presentar una declaración bajo el sistema tributario simplificado para 2016?

Dado que el empresario individual dejó de operar como empresario individual el 11/04/2016 y no se presentó un aviso de terminación de actividades comerciales para las cuales se aplicó el sistema tributario simplificado, no tiene fundamento para aplicar la norma del párrafo 2 del artículo. 346.23 del Código.Los empresarios individuales deben presentar declaraciones de impuestos bajo el sistema tributario simplificado para 2016 en la forma generalmente establecida, es decir. a más tardar el 30 de abril de 2017. (Carta del Ministerio de Hacienda de 8 de abril de 2016 N SD-3-3/1530@).

¿Es necesario pagar impuestos cuando un particular deja de operar como empresario individual?

De conformidad con el párrafo 1 del artículo 3 del Código Fiscal de la Federación de Rusia, cada persona debe pagar los impuestos y tasas legalmente establecidos. En virtud del párrafo 1 del artículo 45 del Código, el contribuyente está obligado a cumplir independientemente la obligación de pagar el impuesto, salvo disposición en contrario de la legislación sobre impuestos y tasas.Los motivos para la terminación de la obligación de pagar impuestos y (o) tasas se especifican en el párrafo 3 del artículo 44 del Código.

La terminación por parte de un individuo de las actividades como empresario individual no es una circunstancia que implique la terminación de la obligación de pagar el impuesto derivado de dichas actividades.

De conformidad con el artículo 64 del Código Fiscal de la Federación de Rusia, a un contribuyente se le puede conceder un aplazamiento o un plan de pagos a plazos para el pago del impuesto si existen los motivos previstos en este artículo. La solicitud de aplazamiento o plan de cuotas para el pago de impuestos es presentada por el interesado al organismo autorizado correspondiente (Carta del Ministerio de Hacienda de 4 de agosto de 2016 N 03-02-08/45681).

¿Cómo volver a calcular el monto del impuesto bajo PSN si un empresario individual cesó las actividades comerciales respecto de las cuales se aplicaba el sistema de impuestos sobre patentes antes de la expiración de la patente?

Si un empresario individual cesó las actividades comerciales respecto de las cuales se aplicó el sistema de impuesto de patentes antes de la expiración de la patente, el período impositivo se reconoce como el período desde el inicio de la patente hasta la fecha de terminación de dichas actividades especificada en la solicitud. presentado a la autoridad fiscal de conformidad con el párrafo 8 del artículo 346.45 del Código Fiscal de la Federación de Rusia.Si durante el recálculo aparece un empresario individual que pagó el monto del impuesto previamente calculado dentro de los plazos establecidos en el párrafo 2 del artículo 346.51 del Código:

- pago excesivo de impuestos, entonces tiene derecho, presentando la solicitud correspondiente, a devolverlo o compensarlo con el pago de otros impuestos en la forma prescrita por el artículo 78 del Código;

- cantidad de impuesto a pagar adicionalmente, luego, con base en las normas vigentes del Código, la cantidad calculada de impuesto debe pagarse a más tardar en los plazos especificados en la patente (Carta del Ministerio de Hacienda de 25 de mayo de 2016 N 03 -11-11/29934).

¿Dónde puedo ver si un empresario individual ha sido excluido del Registro Unificado de Empresarios del Estado?

Puede verificar si un empresario individual ha sido excluido del Registro Estatal Unificado de Empresarios Individuales en el sitio web del Servicio de Impuestos Federales en el servicio "Verifique usted mismo y su contraparte" en la pestaña "Entidad Individual", debe ingresar el OGRNIP y si el empresario individual está cerrado, entonces la fecha aparecerá en la "Fecha de registro de terminación de actividades".La liquidación de un empresario individual en una crisis se está convirtiendo en un procedimiento muy popular. No va acompañado de ninguna dificultad.

¡Queridos lectores! El artículo habla de formas típicas de resolver problemas legales, pero cada caso es individual. Si quieres saber como resuelve exactamente tu problema- póngase en contacto con un asesor:

SE ACEPTAN SOLICITUDES Y LLAMADAS 24 horas al día, 7 días a la semana y 7 días a la semana.

es rapido y GRATIS!

Además, es necesario informar al servicio de empleo sobre los próximos. Esto deberá hacerse dos semanas antes de la fecha prevista de terminación de la relación laboral.

Una vez transcurridos los plazos previstos por la ley, podrá proceder directamente al procedimiento de despido.

Primero, debe emitir una orden y luego familiarizar a los trabajadores con ella contra la firma.

Es necesario rescindir el contrato de trabajo antes de iniciar el procedimiento de liquidación del empresario individual. En la práctica, los empresarios suelen violar esta regla.

La pregunta de . De acuerdo con la legislación laboral, los empleados deben recibirlo tras la liquidación de la empresa.

Una interpretación literal deja claro que estamos hablando únicamente de personas jurídicas. El empresario individual conserva su condición de individuo. Esta categoría de empleadores está obligada a pagar una compensación a los empleados sólo si así lo establece el contrato de trabajo.

Instrucciones paso a paso para liquidar un empresario individual.

Las instrucciones paso a paso para liquidar un empresario individual son acciones secuenciales que deben realizarse para terminar legalmente el trabajo en la condición de empresario ().

Seguir cada uno de los puntos le permitirá realizar este procedimiento usted mismo.

Liquidar un empresario individual es más fácil que . Basta con informar a los servicios de supervisión.

Lista de documentos

Para cerrar un empresario individual, necesitará un paquete mínimo de documentación:

- un documento que confirme el hecho del pago de fondos para la obligación estatal;

- solicitud en un formulario aprobado por el Servicio de Impuestos Federales.

Además, deberá llevar consigo su pasaporte y su certificado de registro.

Estos documentos son necesarios para identificar al solicitante.

Formulario de solicitud P26001

En julio de 2013, se adoptó una forma simplificada del formulario P26001. Actualmente, los empresarios no tienen dudas sobre su registro.

Si un empresario individual presenta documentos de forma independiente, solo necesita completar los siguientes elementos:

- OGRNIP, nombre completo, número de identificación fiscal;

- a quien se le entregarán los documentos que acrediten el hecho de la inscripción del cambio en el Registro Estatal Unificado de Empresarios Individuales (en persona, a un representante o por correo).

También puede indicar su número de teléfono y dirección de correo electrónico en su solicitud. El formulario debe completarse en una computadora o con un bolígrafo negro.

Si los documentos de cierre serán entregados por el albacea, se ingresan datos adicionales en el párrafo 4. La firma se coloca en presencia de un notario.

Certificado del Fondo de Pensiones

En algunos casos, las autoridades fiscales pueden exigir a los solicitantes que presenten un certificado del Fondo de Pensiones sobre la ausencia de deuda.

Según la legislación vigente, los empresarios individuales tienen la oportunidad de liquidar legalmente su estatus especial incluso si tienen deudas que no están canceladas.

Si un empresario tiene una deuda, no recibirá un certificado del Fondo de Pensiones. En este caso, la negativa del servicio fiscal a aceptar la solicitud se puede apelar ante los tribunales.

Si no hay deuda, puede solicitar el documento correspondiente al fondo extrapresupuestario.

Para ello será necesaria la siguiente información escrita:

- documento de identidad del empresario;

- Certificado de registro;

- comprobar las aportaciones al Fondo de Pensiones;

- Solicitud de liquidación de un empresario individual.

Estos documentos se transfieren a la sucursal territorial del Fondo de Pensiones.

Los empleados autorizados realizan una auditoría de las deudas de los empresarios individuales. Si no hay ninguno, el solicitante recibe un certificado.

Si hay deudas, se emite un recibo de pago. Después del pago, el empleado del Fondo de Pensiones emitirá un certificado de ausencia de deuda.

Contactando con la oficina de impuestos

Debe comunicarse con el servicio de impuestos con un conjunto de documentación después de pagar la tasa estatal.

El empleado que acepte los datos documentales emitirá un recibo confirmando su aceptación. Indicará una lista de los documentos recibidos del solicitante y la fecha.

Pago de derechos estatales

La tasa estatal debe pagarse antes de ponerse en contacto con el servicio de impuestos con una solicitud. Su tamaño en 2019 es de 160 rublos.

Para pagar la tasa estatal necesitará detalles. Puede encontrarlos en la oficina de impuestos que lo registró como empresario individual o en el sitio web oficial del Servicio de Impuestos Federales.

Por cierto, en este servicio puedes crear un recibo automáticamente sin necesidad de registrarte.

Para hacer esto, debe proporcionar la información necesaria, después de lo cual se puede pagar la tasa estatal en el sitio web o descargar el formulario recibido e imprimirlo en una impresora. Debe comunicarse con una sucursal de Sberbank con este recibo.

Obtención de un certificado de cese de actividad.

Entonces, el registro estatal del cierre de un empresario individual fue exitoso, probablemente ya recibió una "hoja de registro" con el Número de Registro Estatal asignado, que indica la terminación de las actividades como empresario individual, así como una notificación sobre la baja de una persona física registrada como empresario individual en su inspección territorial del Servicio de Impuestos Federales en el lugar de residencia. Esta es la lista completa de documentos que le entregará la oficina de impuestos y esto es suficiente. El Servicio de Impuestos Federales ya no emite ningún certificado sobre el cierre de empresarios individuales.

Lo principal ya está hecho, pero ¿es este el final del procedimiento para el cierre completo y oficial del empresario individual?

¿Cómo llevar de manera legalmente competente el proceso de terminación de la actividad empresarial por parte de un individuo a su conclusión lógica sin dejar deudas? ¿Qué acciones se deberían tomar para evitar volver a abordar este tema en el futuro? Averigüemos qué más hay que hacer. después registro cierre de empresarios individuales en la oficina de impuestos.

cerró el empresario individual - presente una declaración

Presentar informes a la inspección estatal del servicio de impuestos federales es sencillo. Todo lo que se requiere de usted es preparar y presentar una declaración de impuestos para el año de informe actual. En los casos en que tenga atrasos en la presentación de informes al Servicio de Impuestos Federales de períodos anteriores, también deberá reembolsarlos. Para hacer esto, es necesario preparar y presentar declaraciones de impuestos al Servicio de Impuestos Federales para todo el período de actividad comercial (activa/inactiva). La declaración del último año de informe se presenta con una nota que indique que el individuo ha cesado su actividad empresarial como empresario individual.

contribuciones al Fondo de Pensiones después del cierre del empresario individual

Previamente (hasta 2017), fue necesario notificar al Fondo de Pensiones que un empresario individual había cesado sus actividades. Para hacer esto, debía visitar la oficina territorial del Fondo de Pensiones y recibir un cálculo de las contribuciones obligatorias para el año en curso y períodos anteriores de su actividad como empresario individual, si ha surgido una deuda. Un empleado del Fondo de Pensiones de Rusia emitió recibos con los importes acumulados. Los recibos debían completarse (nombre y apellido del pagador, dirección del lugar de residencia del pagador, número de identificación del contribuyente, número de registro en el Fondo de Pensiones de Rusia) y pagarse en cualquier sucursal bancaria.

A partir del 1 de enero de 2017, las contribuciones al Fondo de Pensiones son administradas por el Servicio Federal de Impuestos de la Federación de Rusia, lo que simplifica un poco este procedimiento.

En muchos sentidos, el trabajo del Servicio Federal de Impuestos en Moscú, y en Rusia en general, se ajusta al mismo estándar, pero todavía existen algunas diferencias, por lo que en diferentes inspecciones fiscales territoriales se imprimirán recibos con las contribuciones acumuladas. , o le pedirán que calcule usted mismo su deuda e indique en qué puesto de información puedo buscar los detalles para el pago.

Aún es mejor pagar las aportaciones al Fondo de Pensiones por adelantado o a tiempo. En nuestra era de la información y la tecnología, muchos servicios ofrecen esta oportunidad, desde una cuenta personal en el sitio web oficial de la oficina de impuestos - nalog.ru, hasta muchas organizaciones comerciales y bancos.

Recibir una notificación de baja en el Fondo de Pensiones de la Federación de Rusia no es un procedimiento obligatorio, pero si no paga las tarifas después de registrar la terminación de la actividad dentro del período especificado, esto no lo eximirá de sus obligaciones, pero servirá como un motivo para la imposición de una multa administrativa, y también dará lugar a la acumulación de sanciones por pagos atrasados.

Solo ahora, después de completar todos los trámites descritos anteriormente, cuando ya no tenga deudas financieras o de informes con agencias gubernamentales, podemos considerar que el cierre del empresario individual está completamente completado.