Жаропонижающие средства для детей назначаются педиатром. Но бывают ситуации неотложной помощи при лихорадке, когда ребенку нужно дать лекарство немедленно. Тогда родители берут на себя ответственность и применяют жаропонижающие препараты. Что разрешено давать детям грудного возраста? Чем можно сбить температуру у детей постарше? Какие лекарства самые безопасные?

Учет формирования и изменения уставного капитала, формируемого за счет внесения денежных средств на расчетный счет организации. Использование документа «Приходный кассовый ордер». Ввод операции по формированию и изменению уставного капитала вручную. Исследование организации синтетического учета капитала организации, посредством открытия счета 80 «Уставный капитал», а также аналитического учета с использованием субконто1 «Контрагенты».

Учет приобретения акций, облигаций и вкладов в уставные капиталы сторонних организаций. Рассмотрение организации синтетического учета финансовых вложений, посредством открытия к используемому счету 58 «Финансовые вложения» следующих субсчетов: «Паи», «Акции», «Долговые ценные бумаги», «Предоставленные займы», «Вклады по договору простого товарищества», «Приобретенные права». Изучение аналитического учета с использованием субконто1 «Контрагенты».

Учет выкупа собственных акций организации у миноритарных акционеров. Рассмотрение организации синтетического учета собственных акций, выкупленных у акционеров, посредством использования счета 81 «Собственные акции (доли)».

Учет резервов под обесценение вложений в ценные бумаги. Рассмотрение организацией синтетического учета финансовых резервов, посредством открытия счета 59 «Резервы под обесценение вложений в ценные бумаги», изучение аналитического учета с использованием субконто1 «Контрагенты», субконто1 «Ценные бумаги».

Формирование аналитических отчетов «Анализ счета по субконто».

Семинарское занятие № 10

Тема: Учет государственной помощи

1. Формирование информации в бухгалтерском учете о государственной помощи (ПБУ 19/2000 «Учет государственной помощи»)

2. Формы государственной помощи: субвенции, субсидии, бухгалтерские кредиты

3. Синтетический и аналитический учет государственной помощи. Учет бюджетных средств на финансирование капитальных расходов и финансирования текущих расходов.

2) Кондраков Н.П. Бухгалтерский учет. – М.: ИНФРА-М, 2008, - 720 с., - 720 с.

3) ПБУ 13/2000, Положение по бухгалтерскому учету «Учет государственной помощи» (утв. приказом Минфина РФ от 16 октября 2000г. №92н)

Практическое задание:

Задание 1: учет субвенции, предоставленной на финансирование капитальных расходов. субвенции на приобретение оборудования в размере 500 тыс. руб., а 30.09.05 бюджетные средства в сумме 400 тыс. руб. поступили на расчетный счет. Приобретение оборудования стоимостью 590 тыс. руб. (в т.ч. НДС) осуществлено 01.10.05. Начисление амортизации по приобретенному оборудованию производится линейным способом (норма амортизационных отчислений 12%).

Задание 2: учет субвенции, предоставленной на финансирование текущих расходов. Согласно учетной политике бюджетные средства учитываются методом начисления. 15.09.05 организация заключила договор о получении субвенции на приобретение топлива в размере 500 тыс. руб., а 30.09.05 бюджетные средства в сумме 400 тыс. руб. поступили на расчетный счет. Поставка топлива стоимостью 590 тыс. руб. (в т.ч. НДС) произведена 01.10.05. Топливо частично оплачено в размере поступившей субвенции 04.10.05. Половина запасов топлива передана в производство 10.10.05.

Учет государственной помощи, с использованием программы «1С: Предприятие – Бухгалтерский учет»

Учет бюджетных средств, предоставленных в форме субвенций, субсидий. Использование документа «Бухгалтерская справка». Ввод операций вручную.

Учет бюджетных кредитов в порядке, принятом для учета заемных средств. Отражение в учете на основании выписки банка. Использование документа «Бухгалтерская справка». Ввод операций вручную.

Рассмотрение организации синтетического учета государственной помощи, посредством использования счета 86 «Целевое финансирование», 68 «Расчеты по налогам и сборам», а также аналитического учета с использованием субконто 1 «Назначение целевых средств» и субконто2 «Источники поступления». Формирование аналитических отчетов «Анализ счета по субконто».

Семинарское занятие № 11

Тема: Учет расходов и затрат на производство продукции

1. Классификация расходов

2. Группировка расходов по элементам

3. Учет расходов по элементам

4. Понятия издержек производства и себестоимости продукции

5. Элементы издержек производства и статьи калькуляции

6. Методы учета издержек производства и калькулирования себестоимости

1) Бухгалтерский учет: учебник/ под ред. проф. В.Г. Гетьмана – М.: ИНФРА-М, 2010. – 717 с.

2) Керимов В.Э. Бухгалтерский управленческий учет: Учебник/ В.Э. Керимов. - 7-е изд., изм. и доп. – М.: Издательско-торговая корпорация «Дашков и Кº», 2009. – 480 с.

3) Кондраков Н.П. Бухгалтерский учет. – М.: ИНФРА-М, 2008, - 720 с., - 720 с.

4) ПБУ 9/99, Положение по бухгалтерскому учету «Доходы организации» (утв. приказом Минфина РФ от 6 мая 1999 г. № 32н с изм. и доп.)

5) ПБУ 10/99, Положение по бухгалтерскому учету «Расходы организации» (утв. приказом Минфина РФ от 6 мая 1999 г. № 33н с изм. и доп.)

Практическое задание:

Задание 1.

Определить фактическую себестоимость готовой продукции и построить проводки при следующих исходных данных: начислена заработная плата рабочим основного производства 50 000, отпущены материалы в основное производство 30 000, из производства сданы на склад сэкономленные материалы в размере 400.

Являются финансовые вложения, к которым относятся, в частности, государственные и муниципальные ценные бумаги, ценные бумаги других организаций (в т.ч. облигации, векселя), вклады в уставные капиталы других организаций, процентные займы, предоставленные другим организациям, депозитные вклады, дебиторская задолженность, приобретенная на основании уступки права требования (п. 3 ПБУ 19/02).

Планом счетов бухгалтерского учета и Инструкцией по его применению для обобщения информации о наличии и движении финансовых вложений организации предназначен счет 58 «Финансовые вложения» (). 58 счет бухгалтерского учета – это активный синтетический счет, по дебету которого отражается поступление (увеличение стоимости) финансовых вложений, а по кредиту – их выбытие (уменьшение стоимости). Аналитический учет на счете 58 ведется по видам финансовых вложений и объектам, в которые данные вложения произведены (к примеру, по организациям-заемщикам).

Кроме того, в аналитическом учете финвложения должны подразделяться на краткосрочные и долгосрочные.

Также обособленно на счете 58 должны учитываться финансовые вложения в рамках группы взаимосвязанных организаций, по которой составляется сводная бухгалтерская отчетность (Приказ Минфина от 31.10.2000 № 94н).

Субсчета к счету 58

Организация может открыть, в частности, следующие субсчета к счету 58:

Типовые проводки по счету 58

Представим в таблице некоторые типовые бухгалтерские проводки по счету 58 (Приказ Минфина от 31.10.2000 № 94н):

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Приобретены акции путем перечисления с валютного счета | 58-1 | 52 «Валютные счета» |

| Куплены рублевые облигации | 58-2 | 51 «Расчетные счета» |

| Предоставлен заем материалами | 58-3 | 10 «Материалы» |

| Передан объект основных средств в качестве вклада по договору простого товарищества | 58-4 | 01 «Основные средства» |

| Разница между первоначальной и номинальной стоимостью облигации, по которой не определяется текущая рыночная стоимость, отнесена на финансовые результаты | 58-2 | 91 «Прочие доходы и расходы» |

| Отражена на отчетную дату переоценка акций, по которым определяется текущая рыночная стоимость | 91 | 58-1 |

| Отражено погашение векселя | 51 | 58-2 |

| Возвращен заем, выданный в безналичной форме | 51 | 58-3 |

| Возвращен объект нематериальных активов, переданный ранее в качестве вклада по договору простого товарищества | 04 «Нематериальные активы» | 58-4 |

Для целей налогового учета получение и возврат займа не являются доходами и расходами (пп.10 п.1 ст.251 НК РФ, п.12 ст.270 НК РФ). Курсовые разницы отражаются в составе внереализационных доходов (расходов) (п.11 ст.250 и п.п.5 п.1 ст.256 НК РФ).

При выдаче денежных займов у организации не возникает объекта налогообложения НДС (пп.15 п.3 ст.149 НК РФ).

Учет валютных займов у заимодателя в 1С 8.3

Рассмотрим на примере.

Допустим, организация-нерезидент выдала заем в валюте. Как это провести по счету 58, если он рублевый?

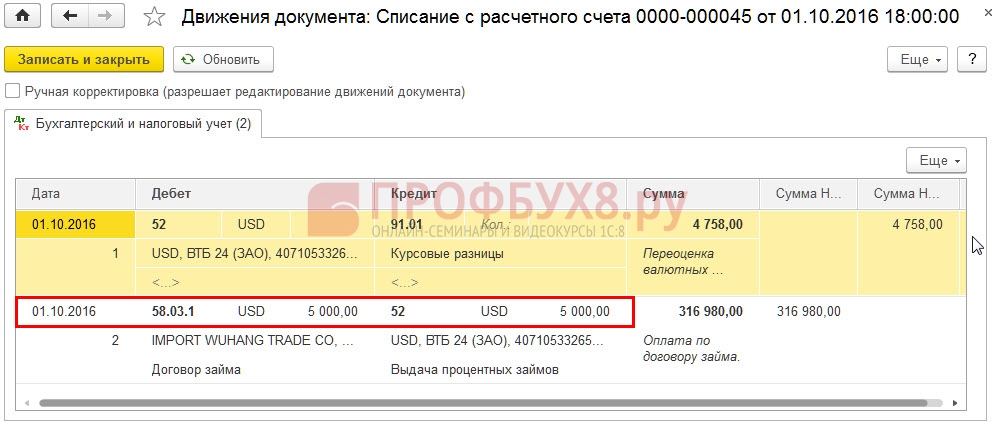

Чтобы отразить данные операции в учете заимодателя в 1С Бухгалтерия 8.3, необходимо создать новый субсчет 58.03.1 Предоставленные займы в у.е.

Переходим в раздел Главное – Настройки – План счетов. В настройках счета следует указать:

- Виды учета по счету: Валютный, Налоговый (по налогу на прибыль);

- Виды субконто: Контрагенты, Договоры:

Теперь в программе 1С 8.3 операции по счету 58.03.1 будут оформляться следующим образом:

- Выдача денежного займа оформляется с помощью документа Списание с расчетного счета:

Движения документа:

- Отражение курсовой разницы по переоценке валютного займа на отчетную дату в 1С 8.3 будет оформляться документом Закрытие месяца. Переоценка валютных средств:

Движения документа:

- Возврата займа проводится документом Поступление на расчетный счет:

Движения документа:

Сформируем отчет Оборотно-сальдовая ведомость по счету 58.03.1 за 4 квартал 2016г.:

Если Вам необходима помощь в освоении более широкого спектра операций в программе 1С, то мы предлагаем Вам изучить наш профессиональный курс « ». Подробнее о курсе смотрите в следующем видео:

Поставьте вашу оценку этой статье:

бухгалтерский учет финансовый регулирование

Совершенствование учета финансовых вложений становится в настоящее время важнейшей задачей системы внутреннего контроля за денежными средствами и неотъемлемым условием развития организаций, осуществляющих финансовые вложения.

По результатам проведенного анализа бухгалтерского учета финансовых вложений в ООО НПКФ «Агротех - Гарант Березовский» был выявлен ряд нарушений.

В первую очередь, обращает на себя внимание, применение организацией недействующей аналитики к счету 58 «Финансовые вложения», а также отсутствие экономического учета финансовых вложений по срокам их обращения, что особенно важно для достоверного раскрытия информации в отчетности. Поэтому для совершенствования учета и системы внутреннего контроля финансовых вложений была рекомендована корреспонденция счетов, позволяющая достоверно отражать операции по инвестиционной деятельности в ООО НПКФ «Агротех - Гарант Березовский».

В соответствии с законодательством РФ аналитика по счету 58 должна быть построена следующим образом:

58-1 - «Паи и акции»;

58-2 «Долговые ценные бумаги»;

58-3 «Предоставленные займы»;

58-4 «Вклады по договору простого товарищества».

В целях устранения выявленных недостатков и создания более прозрачной структуры аналитического учета финансовых вложений в ООО НПКФ «Агротех - Гарант Березовский», рекомендуется организовать учет в соответствии с аналитикой, предусмотренной таблице 6.

Долевых (счета 58-1, 58-5) и долговых (счет 58-2) ценных бумаг;

Долгосрочных (счета 58-1, 58-2-2) и краткосрочных (счета 58-2-1, 58-5) финансовых вложений.

Внедрение в практику работы ООО НПКФ «Агротех - Гарант Березовский» приведенных рекомендаций и предложений по совершенствованию систем бухгалтерского учета финансовых вложений, позволит повысить качество учетного процесса, минимизировать риск возможных ошибок и финансовых потерь в виде налоговых санкций, а также сделать отчетность более прозрачной и привлекательной для потенциальных контрагентов.

«1С: Бухгалтерия 8.3» -- универсальная программа массового назначения для автоматизации бухгалтерского и налогового учета, включая подготовку обязательной (регламентированной) отчетности. Это готовое решение для ведения учета в организациях, осуществляющих любые виды коммерческой деятельности: оптовую и розничную торговлю, комиссионную торговлю (в том числе субкомиссию), оказание услуг, производство и т.д.

Программа поставляется в следующих конфигурациях:

1С: Бухгалтерия 8.3. Базовая версия

Бухгалтерский и налоговый учет реализованы в соответствии с действующим законодательством Российской Федерации. В состав конфигурации включен план счетов бухгалтерского учета, настроенный в соответствии с Приказом Минфина РФ «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» от 16 декабря 2010 г. № 174н.

Методика бухгалтерского учета обеспечивает одновременную регистрацию каждой записи хозяйственной операции как по счетам бухгалтерского учета, так и по необходимым разрезам аналитического учета, количественного и валютного учета. Пользователи могут самостоятельно управлять методикой учета в рамках настройки учетной политики, создавать новые субсчета и разрезы аналитического учета.

«1С: Бухгалтерия 8.3» обеспечивает решение всех задач, стоящих перед бухгалтерской службой предприятия, если бухгалтерская служба полностью отвечает за учет на предприятии, включая, например, выписку первичных документов, учет продаж и т.д. Кроме того, информацию об отдельных видах деятельности, торговых и производственных операциях, могут вводить сотрудники смежных служб предприятия, не являющиеся бухгалтерами. В последнем случае за бухгалтерской службой остается методическое руководство и контроль за настройками информационной базы, обеспечивающими автоматическое отражение документов в бухгалтерском и налоговом учете.

1С: Бухгалтерия 8.3. Версия ПРОФ

«1С: Бухгалтерия 8.3» представляет собой совокупность платформы «1С: Предприятие 8.3» и конфигурации «Бухгалтерия предприятия». В «1С: Бухгалтерии 8.3» заложена возможность совместного использования с прикладными решениями «Управление торговлей» и «Зарплата и Управление Персоналом», также созданными на платформе «1С: Предприятие 8.3».

Учет «от документа» и типовые операции.

Основным способом отражения хозяйственных операций в учете является ввод документов конфигурации, соответствующих первичным документам бухгалтерского учета. Кроме того, допускается непосредственный ввод отдельных проводок. Для группового ввода проводок можно использовать типовые операции -- простой инструмент автоматизации, легко и быстро настраиваемый пользователем.

Партионный учет.

Учет товаров, материалов и готовой продукции реализован согласно ПБУ 5/01 «Учет материально-производственных запасов» и методическим указаниям по его применению. Поддерживаются следующие способы оценки материально-производственных запасов при их выбытии:

по средней себестоимости;

по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО);

по себестоимости последних по времени приобретения материально-производственных запасов (способ ЛИФО).

Складской учет.

По складам может вестись количественно-суммовой учет и учет по партиям. Складской учет может быть отключен, если в нем нет необходимости.

Учет торговых операций.

Автоматизирован учет операций поступления и реализации товаров и услуг. Для розничной торговли поддерживаются технологии работы как с автоматизированными, так и неавтоматизированными торговыми точками. Автоматизирован учет комиссионной торговли как в отношении товаров, взятых на комиссию, так и переданных для дальнейшей реализации.

Учет операций с денежными средствами.

Автоматизирован учет движения наличных и безналичных денежных средств, в том числе операций обмена валюты. Автоматизированы расчеты с контрагентами и подотчетными лицами. Учет расчетов с контрагентами может вестись в рублях, условных единицах и иностранной валюте.

Учет производства

Автоматизирован расчет себестоимости продукции и услуг, выпускаемых основным и вспомогательным производством.

Автоматизированы начисление заработной платы работникам предприятия, взаиморасчеты с работниками вплоть до выплаты заработной платы через кассу, перечисление зарплаты на лицевые счета работников в банке и депонирование.

Учет хозяйственной деятельности нескольких организаций в единой информационной базе.

«1С: Бухгалтерия 8.3» предоставляет возможность ведения бухгалтерского и налогового учета нескольких организаций в общей информационной базе, причем в роли отдельных организаций могут выступать индивидуальные предприниматели. Это будет удобно в ситуации, когда хозяйственная деятельность этих организаций тесно связана между собой: в текущей работе можно использовать общие списки товаров, контрагентов (деловых партнеров), работников, собственных складов и т.д., а обязательную отчетность формировать раздельно.

Благодаря возможности учета деятельности нескольких организаций в единой информационной базе, «1С: Бухгалтерия 8.3» может использоваться как в небольших организациях, так и в холдингах со сложной организационной структурой.

Переход на «1С: Бухгалтерию 8.3» с других прикладных решений

«1С: Бухгалтерия 8.3» содержит средства для переноса данных из «1С: Бухгалтерии 8.2», а также из конфигурации «Упрощенная система налогообложения» системы программ «1С: Предприятие 8.2».

Преимущества «1С: Бухгалтерия 8.3. Версия ПРОФ» по сравнению с «1С: Бухгалтерией 8.2»:

За счет введения отдельного плана счетов налогового учета упрощена сопоставимость данных бухгалтерского и налогового учета, что важно для обеспечения требований ПБУ 18/02 «Расчеты по налогу на прибыль».

Появление в «1С: Бухгалтерии 8.3» партионного учета расширяет область применения типового решения. Помимо способа оценки материально-производственных запасов по средней себестоимости, становится возможным применение и таких способов, как ФИФО и ЛИФО, независимо для бухгалтерского и налогового учета и для каждой организации.

Реализован опциональный аналитический учет по местам хранения: количественный и количественно-суммовой.

В новой версии «1С: Бухгалтерии 8.3» расширены возможности настройки типовых операций -- средства группового ввода часто используемых бухгалтерских проводок. Этот простой, но эффективный инструмент автоматизации теперь может легко и быстро настраиваться пользователем.

1C: Бухгалтерия 8.3. Базовая версия.

«1С: Бухгалтерия 8.3. Базовая версия» предназначена для автоматизации бухгалтерского и налогового учета и подготовки регламентированной отчетности на небольших предприятиях, на которых с программой работает один бухгалтер и не требуется адаптации типового решения к особенностям конкретного предприятия.

Программный продукт «1С: Бухгалтерия 8.3. Базовая версия» представляет собой платформу «1С: Предприятие 8.3» и конфигурацию «Бухгалтерия предприятия» с ограничениями по функционалу и с программной системой лицензирования.

Ограничения базовой версии «1С: Бухгалтерии 8.3»:

«1С: Бухгалтерия 8.3. Базовая версия» это однопользовательская программа для ведения бухгалтерского и налогового учета и подготовки регламентированной отчетности. По сравнению с версией ПРОФ она имеет ряд ограничений:

не поддерживается ведение учета по нескольким фирмам в одной информационной базе; при этом имеется возможность ведения учета нескольких организаций в отдельных информационных базах на одном компьютере;

одновременно с одной информационной базой может работать только один пользователь;

не поддерживается изменение конфигурации, можно применять только типовую конфигурацию и устанавливать ее обновления;

не поддерживается работа в варианте клиент-сервер;

не поддерживается работа распределенных информационных баз;

не поддерживается COM-соединение и Automation-сервер.

В базовой версии применяется так называемое электронное лицензирование продукта с "привязкой" программы к конкретному компьютеру.

Базовая версия может работать только в однопользовательском режиме, поэтому для этой версии не могут использоваться дополнительные лицензии для расширения количества рабочих мест, а также лицензия на сервер «1С: Предприятия 8.3».

Преимущества «1С: Бухгалтерия 8.3. Базовая версия» перед «1С: Бухгалтерия 8.2»:

Налоговый учет в программе «1С: Бухгалтерия 8.3» ведется на отдельном плане счетов налогового учета. По своей структуре он приближен к бухгалтерскому плану счетов. Это упрощает сопоставимость данных бухгалтерского и налогового учета, что важно для обеспечения требований ПБУ 18/02 «Расчеты по налогу на прибыль».

Возможность ведения в «1С: Бухгалтерии 8.3» партионного учета позволяет помимо способа оценки материально-производственных запасов по средней себестоимости, применять и такие способы, как ФИФО и ЛИФО, независимо для бухгалтерского и налогового учета.

В «1С: Бухгалтерии 8.3» реализован опциональный аналитический учет по местам хранения: количественный и количественно-суммовой.

Реализована возможность учета товаров в розничной торговле по продажным ценам.

Организации могут вести учет в программе «1С: Бухгалтерия 8.3» как по общей (в соответствии с требованиями гл.25 НК РФ), так и по упрощенной (в соответствии с требованиями гл.26.2 НК РФ) системе налогообложения.

В «1С: Бухгалтерии 8.3» поддерживается учет деятельности индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

В «1С: Бухгалтерии 8.3» расширены возможности настройки типовых операций - средства группового ввода часто используемых бухгалтерских проводок. Этот простой, но эффективный инструмент автоматизации теперь может легко и быстро настраиваться пользователем.

Современный эргономичный интерфейс «1С: Бухгалтерии 8.3» делает доступными сервисные возможности «1С: Предприятия 8.3» даже для небольших организаций.

Финансовые вложения в «1С: Бухгалтерия»

Автоматизация учета финансовых вложений в «1С: Бухгалтерия» отражается в нормативах ПБУ 19/02 «Учет финансовых вложений»

Для целей отражения норм ПБУ 19/02 и повышения уровня автоматизации, формирования бухгалтерской отчетности в части финансовых вложений расширен состав сведений о ценных бумагах, хранимых в информационной базе, а также реструктурирован учет на счете 58 «Финансовые вложения» (субсчета, аналитика).

Жизненный цикл финансового вложения начинается с его приобретения и принятия к учету. Первоначальная стоимость формируется из «предмета» финансового вложения и дополнительных расходов, связанных с его приобретением (комиссии дилера, биржи, клирингового сбора и т.п.

Общие вопросы учета финансовых вложений для целей бухгалтерского учета регулируются ПБУ 19/02 "Учет финансовых вложений" (утв. приказом Минфина России от 10.12.2002 № 126н).

Переоценка финансовых вложений, имеющих рыночные котировки, касается только их бухгалтерской стоимости (ПБУ 19/02), и в налоговом учете в соответствие с НК РФ не отражается, что приводит к «разрыву» в учете бухгалтерской и налоговой стоимости. Разница между балансовой и текущей рыночной стоимостью списывается на счет 91 «Прочие доходы и расходы»

Начисление дохода отражается в бухгалтерском учете по счету 58 «Финансовые вложения», в налоговом учете по счету Н02. «Движение имущества, прав»

При реализация финансового вложения наиболее трудоемким является расчет себестоимости списываемых ценных бумаг и других финансовых вложений. В бухгалтерском учете в соответствии с ПБУ 19/02 возможны варианты учета, принимаемые в учетной политике каждого клиента Управляющей компании: по средней, FIFO, LIFO, по единице учета, как например, в случае с векселями. В налоговом учете финансовые вложения можно учитывать только по партиям методами FIFO, LIFO и по единице учета.

Учет финансовых вложений в «1С: Бухгалтерия» производится при помощи журнала «Операции» -> «Типовые операции».

Типовые операции - подразделяются на группы операций вводимых в ручную, среди таких операций есть операция «Финансовые вложения» которая в свою очередь подразделяется на группы:

- -Вложения в акции и уставные капиталы других организаций

- -Операции по договорам простого товарищества (совместной деятельности)

- -Операции по предоставлению займов

- -Операции с ценными бумагами и т.д.

Количество групп можно добавлять, добавление новых групп зависит от финансовых вложений в то или иное предприятие. Каждая группа делится на подгруппы, которые раскрывают, во что именно сделаны финансового вложения.

Например:

«Вложения в акции и уставные капиталы других организаций» отображает:

Вклад готовой продукцией

Вклад нематериальными активами

Вклад основными средствами

Вклад сырьем и материалами

Вклад товарами,

Ввод этих операций отображает стоимостную оценку финансового вложения для ведения автоматизированного бухгалтерского учета.

Ввод типовых операций является частичной автоматизацией ввода операций и предназначен для ввода простых операций, требующих ввода нескольких проводок с расчетом их сумм. В более сложных ситуациях предпочтительнее пользоваться вводом операций с использованием документов. Для ввода новой операции с использованием типовой операции выполните пункт «Ввести типовую операцию» раздела меню «Документы». Далее необходимо выбрать нужный шаблон операции.

Шаблон операции может быть изменен в соответствии с особенностями учета для конкретной организации. Вы также можете создавать новые шаблоны. Для этого выберите в меню «Операции» главного меню программы пункт «Типовые операции».

В отличие от ввода новой операции вручную, операция уже будет содержать проводки, при этом часть реквизитов операции и проводок будет уже заполнена значениями, определенными в шаблоне типовой операции. Как правило, будут заполнены содержание операции, счета проводок, иногда - значения субконто. Пользователю лишь остается дополнить проводки, используя предлагаемый шаблон.

Если в журнале операций можно просмотреть основные данные по операциям в списке и проводки текущей операции, то в журнале проводок отражаются проводки, относящиеся к разным операциям.